Lakáshitel 2025, a Lakáshitelpiac Általános Áttekintése 2025-ben

Tartalomjegyzék

- Lakáshitelezés Magyarországon 2025-ben: Átfogó Tájékoztató

- 1. Bevezetés: A Lakáshitelpiac 2025-ös Helyzete Magyarországon

- 2. Állami Támogatások és Programok 2025-ben

- -> 2.1. CSOK (Családi Otthonteremtési Kedvezmény) Programok

- -> 2.2. Babaváró Hitel

- -> 2.3. Otthon Start Program és az Új 3%-os Lakáshitel

- 3. Banki Lakáshitel Ajánlatok és Kamatok 2025 júliusában

- -> 3.1. Áttekintés a Piaci Lakáshitelek Kamatairól

- -> 3.2. Kiemelt Banki Ajánlatok és Összehasonlítás

- 4. Jogszabályi Keretek és Változások 2025-ben

- 5. A Lakáshitelpiac Trendjei és Előrejelzések 2025-re

- 6. A Lakáshitel Hitelbírálati Folyamata 2025-ben

- -> 6.1. Általános Hitelbírálati Eljárás

- -> 6.2. Kulcsfontosságú Szempontok a Hitelfelvételnél

- -> 6.3. Példa a Hitelbírálati Folyamatra (OTP Bank)

- 7. Összegzés és Ajánlások a Potenciális Hitelfelvevőknek

- Források

Lakáshitelezés Magyarországon 2025-ben: Átfogó Tájékoztató

A 2025-ös magyar lakáshitelpiac számos lehetőséget kínál, köszönhetően az állami támogatásoknak (mint az új 3%-os Otthon Start hitel, a CSOK Plusz és a Babaváró hitel) és a versengő banki ajánlatoknak. Azonban a piacot magasabb kamatok, szigorúbb hitelbírálati előírások (LTV, JTM) és emelkedő ingatlanárak jellemzik, így alapos tájékozódás és körültekintő döntéshozatal elengedhetetlen a potenciális hitelfelvevők számára.

1. Bevezetés: A Lakáshitelpiac 2025-ös Helyzete Magyarországon

A magyar lakáshitelpiac 2025-ben dinamikus és változatos képet mutat, ahol az állami támogatások, a banki ajánlatok és a piaci trendek egyaránt jelentős szerepet játszanak. Az elmúlt évekhez képest számos újítás és változás történt, amelyek közül kiemelkedik az új, 3%-os fix kamatozású "Otthon Start" lakáshitel program bevezetése, amely 2025 szeptemberétől válik hozzáférhetővé az első lakást vásárlók számára. Ez a program jelentős kamatkedvezményt kínál a jelenlegi piaci kamatokhoz képest, amelyek 2025 elején átlagosan 6,5-7% körül mozogtak. Az állami támogatások, mint a CSOK Plusz (Családi Otthonteremtési Kedvezmény) és a Babaváró hitel, továbbra is fontos szerepet töltenek be, bár utóbbi esetében 2025-től némileg szigorúbb feltételek érvényesek.

Ha a magyar hitelpiac általános állapotára vagy kíváncsi 2025-ben, olvasd el összefoglaló elemzésünket a hitelpiac aktuális trendjeiről és főbb mutatóiról.

A lakáspiacon az árak továbbra is emelkedő tendenciát mutatnak, ami a vevők számára kihívást jelent, ugyanakkor a hitelkereslet is növekszik, részben a kedvezőbb hitelkonstrukciók és a háztartások megnövekedett megtakarításai miatt. A bankok versenyeznek az ügyfelekért, különböző akciókkal és online igénylési lehetőségekkel próbálva megkönnyíteni a hitelfelvételt. A hitelbírálati folyamat továbbra is szigorú, figyelembe véve a jövedelmet, a KHR-listán való szereplést és az ingatlan értékét. Összességében elmondható, hogy 2025-ben a magyar lakáshitelpiac számos lehetőséget kínál, de egyúttal megköveteli a részletes tájékozódást és a körültekintő döntéshozatalt a potenciális hitelfelvevőktől.

Kulcsfontosságú Változás: Az "Otthon Start" program bevezetése 2025 szeptemberétől alapjaiban változtathatja meg az első lakásvásárlók helyzetét, jelentős keresletet generálva a piacon.

2. Állami Támogatások és Programok 2025-ben

A magyar kormány 2025-ben is számos állami támogatást és programot kínál a lakáshitelezés területén, elsősorban a családokat és az első lakást vásárlókat segítve. Ezek a programok jelentősen befolyásolják a lakáspiacot és a hitelfelvevők döntéseit, mivel kedvezőbb kamatokat és esetenként vissza nem térítendő támogatásokat biztosítanak. A legfontosabbak közé tartozik a CSOK (Családi Otthonteremtési Kedvezmény) családja, amelynek keretében a Falusi CSOK és a CSOK Plusz is elérhető, valamint a Babaváró hitel, amely kamatmentes kölcsönt kínál a fiatal házaspároknak.

Emellett 2025 szeptemberétől egy új, univerzálisabb támogatás, az Otthon Start program indul, amely 3%-os fix kamatozású hitelt kínál minden első lakást vásárlónak, korlátok nélkül. Ezek a programok nemcsak a hitel finanszírozását segítik, hanem gyakran kedvezményes adózási feltételekkel is járnak, például a CSOK Plusz és a Falusi CSOK segítségével vásárolt ingatlanok illetékmentesek. Az állami támogatások igénybevétele azonban számos feltételhez kötött, amelyeket a jelentkezőknek teljesíteniük kell, így alapos előzetes tájékozódás szükséges.

2.1. CSOK (Családi Otthonteremtési Kedvezmény) Programok

A Családi Otthonteremtési Kedvezmény (CSOK) programcsalád 2025-ben kulcsfontosságú szerepet játszik a lakáshitelezésben, különösen a családok számára. A programok közé tartozik a CSOK Plusz és a Falusi CSOK, mindegyik saját specifikus feltételekkel és támogatási formákkal.

CSOK Plusz

A CSOK Plusz 2025-ben is elérhető, és kedvezményes, legfeljebb 3%-os fix kamatozású hitelt kínál a gyermekvállalást tervező házaspároknak, a gyermekek számától függően 15 millió forinttól akár 50 millió forintig. A támogatás igénybevételének egyik fő feltétele, hogy a pár házas legyen, és a feleség életkora 41 év alatti kell legyen, bár létezik kivétel, ha a 41. életévét betöltött hölgy igazoltan várandós. A CSOK Plusz esetében a második és harmadik, hitelfelvétel után született gyermek után jelentős adósságelengedés is jár (gyermekenként 10 millió forint). A támogatott hitel futamideje 10 és 25 év között választható. Az első évben csak kamatot kell törleszteni, ami csökkenti a kezdeti terheket, és az első gyermek érkezése után 1 éves törlesztési szüneteltetés is kérhető. Első közös ingatlan vásárlásakor a CSOK Plusz mellett akár 10%-os önerő is elegendő lehet.

A CSOK Plusz hitelösszegei:

- 1 gyermek (vállalt): maximum 15 millió Ft

- 2 gyermek (meglévő+vállalt vagy csak vállalt): maximum 30 millió Ft

- 3 vagy több gyermek (meglévő+vállalt vagy csak vállalt): maximum 50 millió Ft

Falusi CSOK

A Falusi CSOK 2025-ben is lehetőséget nyújt a kistelepüléseken (preferált településeken) történő ingatlanszerzésre, építésre, bővítésre vagy korszerűsítésre. Ez a támogatás vissza nem térítendő, és kombinálható egy legfeljebb 3%-os kamatozású hitellel is. Az igénylőknek nem kell feltétlenül házasoknak lenniük meglévő gyermek esetén, és gyermektelenül is igényelhetik, amennyiben gyermeket vállalnak. A támogatás összege a gyermekek számától és a céltól függően akár 15 millió forint is lehet (bővítés és/vagy korszerűsítés esetén). A Falusi CSOK mellé szintén igényelhető a 3%-os kamatozású hitel, ha legalább két gyermekre igénylik a támogatást. Az ingatlanra vonatkozóan is vannak feltételek, például minimális hasznos alapterület.

2.2. Babaváró Hitel

A Babaváró hitel 2025-ben is a legnépszerűbb családtámogatási konstrukciók egyike marad Magyarországon, amelyet 2019-ben vezettek be. Ez a hitel egy kamatmentes, szabad felhasználású kölcsön, amelyet elsősorban fiatal házaspárok igényelhetnek a gyermekvállalás ösztönzésére.

2025-ben a Babaváró hitel maximális összege 11 millió forint, amelyet egy összegben lehet felvenni, és a maximális futamidő 20 év. A havi törlesztőrészlet legfeljebb 51 ezer forint lehet. A hitel egyik legfőbb előnye, hogy az első gyermek születéséig a törlesztés szüneteltethető. A gyermekvállaláshoz kapcsolódó kedvezmények továbbra is érvényesek:

- Első gyermek: a hitel a futamidő végéig kamatmentes marad, és a törlesztés 3 évre felfüggeszthető.

- Második gyermek: újabb három évig szüneteltethető a törlesztés, valamint a fennálló tőketartozás 30%-át elengedik.

- Harmadik gyermek: a teljes fennálló tőketartozást elengedik.

A Babaváró hitel igénylésének feltételei 2025-ben némileg szigorodtak. Alapvető követelmény, hogy házas pár igényelje. Az igényléskor a feleség életkora nem haladhatja meg a 30. életévét, bár átmeneti szabályként 2025 januárjáig a 30-40 év közötti hölgyek is igényelhették, ha már úton volt a baba. Legalább az egyik félnek rendelkeznie kell 3 év folyamatos társadalombiztosítási (TB) jogviszonnyal. A pár mindkét tagjának büntetlen előéletűnek kell lennie, és nem lehet köztartozásuk. A pénzintézetek a hitelképességet saját szabályaik szerint vizsgálják. A Babaváró hitel önerőként is felhasználható lakásvásárláshoz, de ha a Babaváró és a lakáshitel igénylése között nem telik el 90 nap, akkor a bankok a Babaváró összegének csak a 75%-át fogadják el önerőként.

| Jellemző | 2025-ös Feltétel/Változás | Forrás |

|---|---|---|

| Maximális összeg | 11 millió forint | |

| Futamidő | Maximum 20 év | |

| Kamat | Kamatmentes, ha az első 5 évben születik gyermek. | |

| Tartozás-elengedés | 2. gyermek után: 30% tőketartozás elengedése. 3. gyermek után: 100% tőketartozás elengedése. | |

| Feleség életkora | Maximum 30 év az igényléskor (2025. január 1-től). | |

| Házasság | Kötelező, csak házaspárok igényelhetik. | |

| Társadalombiztosítás | Legalább az egyik félnek 3 év folyamatos TB-jogviszonya. | |

| Visszafizetés (5 év) | Ha 5 éven belül nem születik gyermek: kamatkedvezmény megszűnik, piaci kamat, addigi kamattámogatás egyösszegben visszafizetendő. | |

| Önerőként való felhasználás | Lakáshitelhez 90 napon túl teljes összeg, 90 napon belül általában 75%-a számít önerőnek. | |

| Táblázat 1: A Babaváró hitel 2025-ös főbb feltételei |

2.3. Otthon Start Program és az Új 3%-os Lakáshitel

2025 szeptemberétől egy új, jelentős állami támogatású lakáshitel-program indul Magyarországon, az "Otthon Start" néven. Ennek a programnak a lényege, hogy 3%-os, a teljes futamidő alatt fix kamatozású lakáshitelt kínál minden olyan személy számára, aki első lakását vásárolja. Ez a konstrukció lényegében univerzálissá teszi az első lakás vásárlásához kapcsolódó támogatott hitelt, mivel nincs korhatár vagy családi állapotra vonatkozó megkötés.

Az Otthon Start program főbb paraméterei:

- Maximális hitelösszeg: 50 millió forint

- Futamidő: legfeljebb 25 év

- Önerő: legalább 10%

- Ingatlan vételára: legfeljebb 100 millió forint

- Négyzetméterár-korlát: legfeljebb 1,5 millió forint

- Személyi feltétel: Az igénylőnek nem volt és nincs 50%-ot elérő tulajdonjoga lakóingatlanban, és legalább 2 éves TB-jogviszonnyal rendelkezik.

- Felhasználás: Új és használt lakás vásárlására is fordítható.

Az Otthon Start programmal jelentős megtakarításra van lehetőség a piaci kamatokhoz képest. Míg egy piaci hitel kamata 6-7% körül mozog, a 3%-os fix kamat óriási könnyebbséget jelent. Egy 50 millió forintos, 25 éves futamidejű hitel esetében a havi törlesztőrészlet a 3%-os kamattal körülbelül 237 ezer forint, míg egy 6,18%-os piaci kamattal 330 ezer forint lenne, ami havi szinten több mint 90 ezer forintos megtakarítást jelent. Ez a program várhatóan jelentősen fellendíti az első lakásvásárlók piacát, bár szakértők szerint a megnövekedett kereslet tovább emelheti az ingatlanárakat.

3. Banki Lakáshitel Ajánlatok és Kamatok 2025 júliusában

A magyar banki szektor 2025 júliusában változatos lakáshitel-ajánlatokkal várja a potenciális hitelfelvevőket. Az ajánlatok között megtalálhatóak a klasszikus piaci kamatozású hitelek, valamint az államilag támogatott konstrukciók. Az új "Otthon Start" program szeptemberi indulása is várhatóan befolyásolni fogja a bankok stratégiáit. A piaci kamatok 2025-ben viszonylag magasan alakultak, a 10 évre fixált hitelek kamata jellemzően 6,2-6,7% között mozgott. A bankok között jelentős verseny folyik, és az ajánlatok között akár több tizedszázalékpontnyi különbség is lehet, ezért alapos összehasonlítás és tájékozódás elengedhetetlen a hitelfelvevők számára.

3.1. Áttekintés a Piaci Lakáshitelek Kamatairól

2025 júliusában a piaci lakáshitelek kamatai Magyarországon változatosak, de általánosságban magasabbak, mint az államilag támogatott konstrukciók esetében. A banki forrásköltségeket jelző 10 éves BIRS (Budapesti Bankközi Forint Hitelkamatláb) 2025 elején 7% közelében mozgott, ami magasan tartotta a hosszú távra fixált hitelek kamatait.

Az MNB 2025. májusi Lakáspiaci Jelentése szerint a piaci alapú lakáshiteleknél a THM hónapok óta 6,7%-nál stagnál, miközben a lakásárak dinamikusan nőnek, ami rontja a hitellel való megfizethetőséget. A bankok többsége várhatóan növelni fogja a lakáshitelek árrését a következő időszakban. A kamatok magassága továbbra is jelentős tényező a lakáshitel-felvétel döntési folyamatában, mivel közvetlenül befolyásolja a törlesztőrészletek nagyságát és a hitel teljes költségét. Egy 20 millió forintos, 20 éves futamidejű lakáshitelnél egy 6,5%-os kamat mellett a teljes visszafizetendő összeg meghaladhatja a 35 millió forintot.

3.2. Kiemelt Banki Ajánlatok és Összehasonlítás

2025 júliusában a magyar bankok változatos lakáshitel ajánlatokat kínálnak, a legkedvezőbb konstrukciók kiválasztása függ a hitelösszegtől, a kamatperiódustól és az ügyfél egyedi igényeitől. A piaci versenynek köszönhetően időről időre megjelennek kiemelkedően kedvező, akár 6% alatti kamatozású ajánlatok is, de ezek gyakran szigorú feltételekhez kötöttek.

Július elején a legkedvezőbb piaci kamatok 6% közelében alakultak, de ezek eléréséhez gyakran magas jövedelem, egyéb banki termékek igénybevétele vagy partneri kamatkedvezmény szükséges. A hitelközvetítők, mint a Bankmonitor, segíthetnek eligazodni az ajánlatok között, és esetenként egyedi kedvezményeket is elérhetnek az ügyfelek számára, ami egy 20 éves hitel alatt milliós megtakarítást is jelenthet.

Banki Ajánlatok Összehasonlító Táblázata (10 éves kamatperiódus, 2025. július - Illusztráció)

| Bank | Kamat (THM) | Feltételek a kedvezményhez |

|---|---|---|

| Gránit Bank | ~6,2% - 6,5% | Aktív számlahasználat, jövedelem jóváírás |

| MagNet Bank | ~6,3% - 6,6% | Magasabb (pl. 500 ezer Ft feletti) jövedelem igazolása |

| K&H Bank | ~6,0% - 6,4% | CSOK Plusz együttes igénylése, magas jövedelem, lakásbiztosítás kötése |

| Erste Bank | ~6,7% - 7,0% | Standard piaci ajánlat, jövedelemhez kötött kedvezmények |

Szakértői Tipp: "Ha megvan a kiválasztott lakás és hitel, kövessünk el mindent, hogy minél előbb befogadják a hitelkérelmünket. A befogadás utáni kamatemelés az adott hitelre nem érvényes!"

4. Jogszabályi Keretek és Változások 2025-ben

A lakáshitelezés területén 2025-ben is számos jogszabályi keret és változás érvényesül, amelyek jelentősen befolyásolják a hitelfelvevők lehetőségeit és kötelezettségeit. Ezek közé tartoznak a Magyar Nemzeti Bank (MNB) által meghatározott irányelvek, különösen a zöld lakáshitelekre vonatkozóan, valamint a hitelbírálati előírások (LTV, JTM). Ezek a szabályozások célja, hogy egyrészt ösztönözzék a fenntartható és energiahatékony lakhatást, másrészt pedig megelőzzék a túlzott eladósodást és a pénzügyi stabilitást erősítsék.

4.1. MNB Irányelvek a Zöld Lakáshitelekre vonatkozóan

A Magyar Nemzeti Bank (MNB) 2025-től jelentős lépéseket tesz a zöld lakáshitelek előmozdítása érdekében. Január 1-jétől az energiahatékony ingatlanok vásárlása, építése vagy korszerűsítése esetén a hitel-érték arány (LTV) 90%-ra nőtt, ami azt jelenti, hogy elegendő lehet a 10%-os önerő. Ezen túlmenően, a zöld lakáscélú hiteleknél a jövedelemarányos törlesztőrészlet mutató (JTM, vagy DSTI) szabályai is kedvezőbbek: a havi törlesztőrészlet az igazolt nettó jövedelem akár 60%-át is elérheti a végig fix vagy legalább 10 éves kamatperiódusú forint hiteleknél, alacsonyabb jövedelem esetén is.

Mi számít zöld hitelcélnak?

- Új, legalább A+ energetikai besorolású lakás építése vagy vásárlása.

- Használt lakás felújítása, amellyel legalább 30%-os primer energiaigény-csökkenést érnek el.

- Telek vásárlása, ha 4 éven belül energiahatékony épületet építenek rá.

A Minősített Fogyasztóbarát Lakáshitel (MFL) keretében 2025. április 1-jétől a hitelezők kötelesek legalább 0,5 százalékpontos kamatkedvezményt biztosítani zöld hitelcél esetén, elengedik a folyósítási díjat, és átvállalják az energetikai tanúsítvány költségét.

4.2. Hitelbírálati Előírások (LTV, JTM)

Az MNB által meghatározott adósságfék-szabályok célja a túlzott eladósodás megakadályozása. Két fő mutatót kell figyelembe venni:

-

Hitel-érték arány (Loan-to-Value - LTV vagy HFM): Meghatározza, hogy az ingatlan forgalmi értékének hány százaléka lehet a felvett hitel.

- Általános szabály: Maximum 80%.

- Kivétel (maximum 90%):

- 41 év alatti első lakásvásárlók.

- Zöld hitelcél (energiahatékony ingatlan vásárlása, építése, felújítása).

- Otthon Start Program keretében történő vásárlás.

-

Jövedelemarányos Törlesztőrészlet Mutató (JTM vagy DSTI): Meghatározza, hogy a havi nettó, igazolt jövedelem hány százalékát teheti ki az összes hiteltörlesztő.

- Általános szabály (legalább 10 évre fixált kamatnál):

- 600 000 Ft alatti nettó jövedelemnél: 50%

- 600 000 Ft feletti nettó jövedelemnél: 60%

- Kivétel (zöld hitelcél esetén, legalább 10 évre fixált kamatnál):

- Jövedelemtől függetlenül 60%.

- Általános szabály (legalább 10 évre fixált kamatnál):

JTM Korlátok Változása (legalább 10 évig fix kamat)

Fontos, hogy ezek törvényi maximumok, a bankok saját hatáskörben ennél szigorúbb szabályokat is alkalmazhatnak. A Minősített Fogyasztóbarát Lakáshitelek (MFL) esetében a banknak a hiánytalan dokumentáció beérkezését követően 15 napja van a hitelbírálatra, a folyósításra pedig további 2 napja.

5. A Lakáshitelpiac Trendjei és Előrejelzések 2025-re

A magyar lakáshitelpiac 2025-re számos trendet és változást mutat, amelyeket az ingatlanárak, a piaci aktivitás, a jövőbeli kilátások és a potenciális kockázatok együttesen határoznak meg.

5.1. Ingatlanárak és Piaci Aktivitás

2025 elején a lakáspiaci keresletet meghatározó tényezők, mint a magas foglalkoztatottság és a reálbérek emelkedése, stabilak voltak. Az MNB 2025. májusi jelentése szerint 2025 első negyedévében a lakáspiaci tranzakciók száma országosan 7 százalékkal nőtt éves szinten. Ezt az otthonteremtési programok és az állampapírokból a piacra áramló megtakarítások is támogatták.

Az árak tekintetében 2024 végén és 2025 elején is kimagasló volt a drágulás:

- Éves áremelkedés (2024. Q4): 15,1%

- Éves áremelkedés (2025. Q1, előzetes): Országosan 15,0%, Budapesten 19,2%

A szűkös kínálat és az erős kereslet miatt egyre gyakoribb a licitálás; Budapesten az első negyedévben az adásvételek 18 százalékánál az ingatlan a hirdetési ár felett kelt el. Az MNB becslései szerint a lakásárak országosan 14,3 százalékkal haladták meg a fundamentumok által indokolt szintet, ami a piac túlfűtöttségére utal. Ezzel párhuzamosan a lakáshitelezés is felpörgött: 2025 első két hónapjában a havi folyósítások értéke meghaladta a 120 milliárd forintot. Az új, 3%-os Otthon Start hitel bevezetése várhatóan tovább növeli az első lakásvásárlók számát, ami jelenleg évi 27-28 ezer főről akár 30-35 ezer főre is emelkedhet.

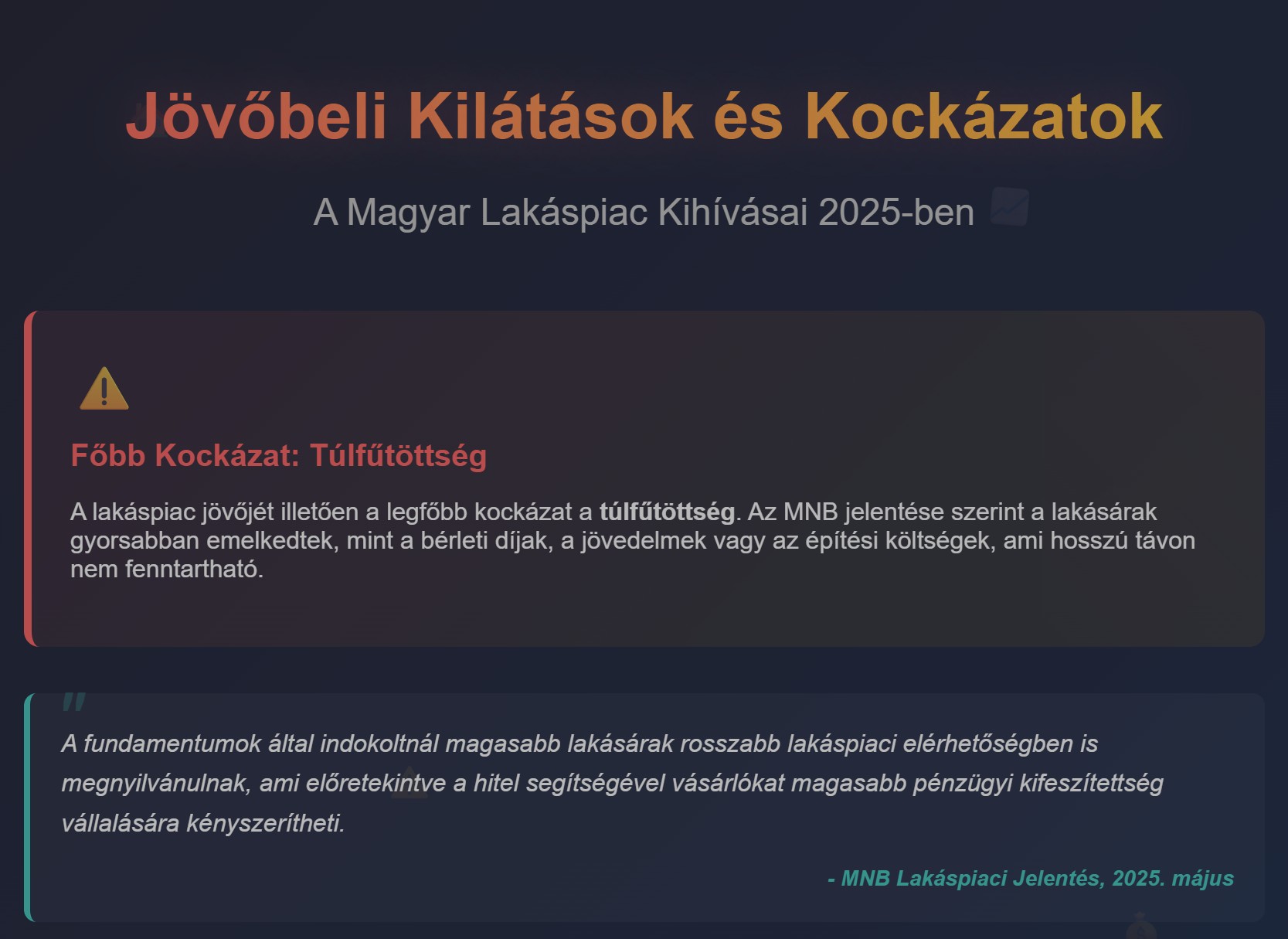

5.2. Jövőbeli Kilátások és Kockázatok

A lakáspiac jövőjét illetően a legfőbb kockázat a túlfűtöttség. Az MNB jelentése szerint a lakásárak gyorsabban emelkedtek, mint a bérleti díjak, a jövedelmek vagy az építési költségek, ami hosszú távon nem fenntartható. A magas árak a hitelből vásárlókat nagyobb pénzügyi kockázatvállalásra kényszeríthetik.

Figyelmeztetés: "A fundamentumok által indokoltnál magasabb lakásárak rosszabb lakáspiaci elérhetőségben is megnyilvánulnak, ami előretekintve a hitel segítségével vásárlókat magasabb pénzügyi kifeszítettség vállalására kényszerítheti." - MNB Lakáspiaci Jelentés, 2025. május

Az új, 3%-os kamatozású Otthon Start hitel tovább gerjesztheti az árakat, mivel lehetővé teszi a vásárlók számára, hogy magasabb összeget licitáljanak az ingatlanokért. A program költségvetési terhe is jelentős lehet, a kormány becslései szerint évi 50-150 milliárd forint kamattámogatást jelenthet. A kockázatokat mérsékli, hogy a fennálló jelzáloghitelek hitelfedezeti mutatója alacsony, és a lakásépítések aránya a GDP-ből csökkent, ami részben magyarázza az árnövekedést.

6. A Lakáshitel Hitelbírálati Folyamata 2025-ben

A lakáshitel hitelbírálati folyamata 2025-ben Magyarországon szigorú és több lépcsőből álló eljárás, amelynek során a bank részletesen megvizsgálja a hiteligénylő pénzügyi helyzetét, hitelképességét és a fedezetként szolgáló ingatlan értékét.

6.1. Általános Hitelbírálati Eljárás

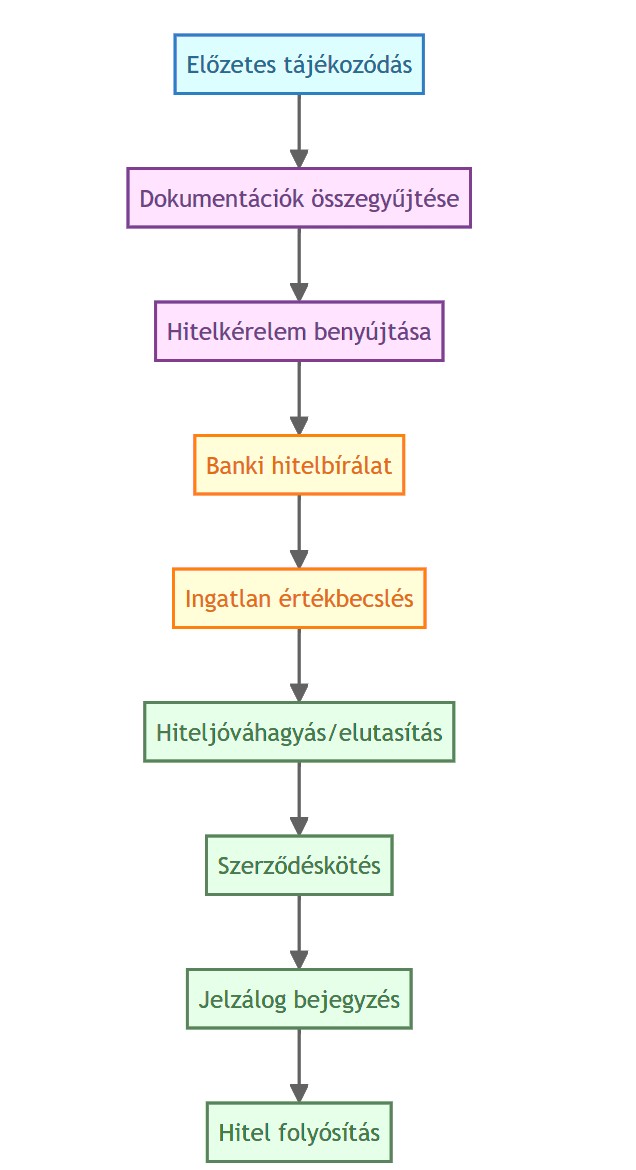

A hitelfelvétel folyamata általában a következő lépésekből áll, és a teljes átfutási idő a hitel típusától függően 2-8 hét is lehet.

A lakáshitel igénylésének lépései:

- Tájékozódás és előminősítés: A banki ajánlatok összehasonlítása és egy előzetes hitelbírálat kérése, ami már az ingatlan kiválasztása előtt is képet ad a hitelképességről.

- Ingatlan kiválasztása és adásvételi szerződés: Az adásvételi szerződés megkötése, amelynek tartalmaznia kell a bank által előírt formai elemeket.

- Hiteligénylés benyújtása: A szükséges dokumentumok (személyes iratok, jövedelemigazolás, munkáltatói igazolás, adásvételi szerződés, tulajdoni lap stb.) benyújtása a bankhoz.

- Hitelbírálat: A bank elvégzi az adósminősítést, ellenőrzi a KHR státuszt, és értékbecslőt küld ki az ingatlanhoz.

- Szerződéskötés: Pozitív bírálat esetén a hitelszerződés aláírása, amelyet közjegyzői okiratba kell foglalni.

- Folyósítási feltételek teljesítése: A tulajdonjog bejegyzése, a jelzálogjog bejegyzése a Földhivatalnál, és a lakásbiztosítás megkötése.

- Folyósítás: A bank átutalja a hitelösszeget az eladónak.

6.2. Kulcsfontosságú Szempontok a Hitelfelvételnél

A sikeres hitelfelvételhez több kulcsfontosságú szempontnak is meg kell felelni:

- Stabil, igazolható jövedelem: A bankok általában elvárják, hogy a jövedelem bankszámlára érkezzen, és legalább 3-6 hónapos, próbaidőn túli munkaviszonyt kérnek.

- Pozitív KHR státusz: A bankok ellenőrzik a Központi Hitelinformációs Rendszert (KHR, korábbi nevén BAR-lista), és aktív mulasztással rendelkező ügyfeleknek nem hiteleznek.

- Köztartozás-mentesség: Egy pár ezer forintot meghaladó NAV-tartozás is akadálya lehet a hitelfelvételnek.

- Megfelelő önerő: Az LTV szabályoknak megfelelően legalább 10-20% önerő szükséges.

- Fedezeti ingatlan: Az ingatlannak forgalomképesnek, tehermentesnek és lakhatásra alkalmasnak kell lennie.

6.3. Példa a Hitelbírálati Folyamatra (OTP Bank)

A hitelbírálati folyamat során egy nagybank, mint az OTP Bank, részletesen megvizsgálja a hitelkérő pénzügyi helyzetét. A folyamat egy előminősítéssel kezdődhet, ahol a banki szakértő felméri a hitelképességet még az adásvételi szerződés aláírása előtt. A részletes hitelbírálat során a bank a következőket elemzi:

- Jövedelem és terhelhetőség: Megvizsgálja, hogy a jövedelem elbírja-e a havi törlesztőrészletet a JTM szabályok figyelembevételével.

- Bankszámlakivonatok: Elemzi a pénzforgalmi szokásokat, a rendszeres bevételeket és kiadásokat.

- Fennálló tartozások: Feltárja a meglévő hiteleket, hitelkártya-tartozásokat és egyéb kötelezettségeket, hogy teljes képet kapjon az adósságterheltségről. Ezen információk alapján a bank dönt a hitel jóváhagyásáról és meghatározza annak pontos feltételeit.

7. Összegzés és Ajánlások a Potenciális Hitelfelvevőknek

A 2025-ös magyar lakáshitelpiac komplex és dinamikus, számos lehetőséget és kihívást egyaránt rejt a potenciális hitelfelvevők számára. Az állami támogatások, mint az új Otthon Start program 3%-os fix kamatozású hitele, a CSOK Plusz és a Babaváró hitel, továbbra is jelentős szerepet játszanak, különösen az első lakásvásárlók és családok számára. Ezek a programok kedvezőbb finanszírozási feltételeket kínálnak, de specifikus jogosultsági feltételekkel járnak. A banki piaci hitelek kamatai változatosak, de általánosságban magasabbak, ezért alapos összehasonlítás elengedhetetlen. A jogszabályi keretek, például az MNB által meghatározott LTV és JTM mutatók, valamint a zöld lakáshitelekre vonatkozó előírások alapvetően befolyásolják a hitelfelvétel feltételeit. Az ingatlanárak továbbra is emelkedő tendenciát mutatnak, ami a megfizethetőséget nehezíti, és a piaci túlfűtöttség kockázatát is magában hordozza.

A potenciális hitelfelvevőknek a következő ajánlásokkal érdemes élniük:

- Alapos tájékozódás: Minden állami támogatás és banki ajánlat részletes feltételeit, előnyeit és hátrányait gondosan tanulmányozza. Használjon online hitelkalkulátorokat és keressen fel független hitelszakértőt.

- Pénzügyi önvizsgálat: Valósan értékelje saját jövedelmét és hosszú távú törlesztési képességét. Ne csak a jogszabályi maximumoknak (JTM) akarjon megfelelni, hanem tervezzen pufferrel is.

- Önerő gyűjtése: Minél magasabb önerővel rendelkezik, annál kedvezőbbek lehetnek a hitel feltételei, és annál alacsonyabb lesz a havi teher.

- Adminisztratív rend: Ellenőrizze KHR státuszát és esetleges köztartozásait jóval a hiteligénylés előtt.

- Tudatos ingatlanválasztás: Az ingatlant gondosan válassza ki, figyelembe véve annak állapotát, értékét és a banki fedezetként való elfogadhatóságát. Az energiahatékonyság ma már pénzügyi előnyt is jelenthet.

- Hosszú távú tervezés: A lakáshitel felvétele évtizedekre szóló pénzügyi kötelezettség. Gondolja át, hogy a hitel futamideje és a törlesztőrészletek hogyan illeszkednek az életcéljaihoz.

- Időben történő cselekvés: Ha megtalálta a megfelelő ingatlant és hitelkonstrukciót, ne halogassa az ügyintézést, mert a kamatok és az ingatlanárak is változhatnak.

Összességében, bár a 2025-ös magyar lakáshitelpiac kihívásokkal teli, a megfelelő előkészületekkel és körültekintéssel a potenciális hitelfelvevők számára is nyitva állnak a lehetőségek a saját otthon megszerzésére.

Források

Források

- Magyar Nemzeti Bank (MNB) - Különösen a Lakáspiaci Jelentések és a Hitelezési Felmérések

- Bankmonitor.hu

- Duna House - Különösen a Duna House Barométer

- GKI Gazdaságkutató Zrt.

- Gránit Bank (saját ajánlatai kapcsán)

- MagNet Bank (saját ajánlatai kapcsán)

- K&H Bank (saját ajánlatai kapcsán)

- Erste Bank (saját ajánlatai kapcsán)

- OTP Bank (saját hitelbírálati folyamata kapcsán)

- Kormányzati tájékoztatók (Kormányinfo - az Otthon Start program bejelentése kapcsán)