A Magyar Hitelpiac Általános Áttekintése 2025-ben

Tartalomjegyzék

- 1. A Magyar Hitelpiac 2025-ös Állapota: Részletes Elemzés a Személyi Pénzügyi Szegmensekre Fókuszálva

- -> 1.1. A Piac Teljesítménye és Növekedési Trendjei

- -> Magyar Hitelpiac Teljesítmény 2025 Q1

- -> 1.2. Kulcsfontosságú Piaci Mozgatórugók és Kihívások

- 2. A Háztartási Hitelek Piacának Dinamikája 2025-ben

- -> 2.1. A Háztartási Hitelek Összesített Növekedése és Volumenváltózásai

- -> 2.2. Az Új Háztartási Hitelszerződések Volumenének és Szerkezetének Változásai

- 3. Részletes Elemzés a Személyi Pénzügyi Szegmensekről 2025-ben

- -> Hiteltípusok Összehasonlítása 2025-ben

- -> 3.1. Lakáshitelek (Jelzáloghitelek)

- -> 3.2. Autóhitelek

- -> 3.3. Személyi Kölcsönök

- -> Személyi Kölcsönök Banki Összehasonlítása 2025-ben

- -> 3.4. Gyorskölcsönök (Vészhitelek)

- 4. Összehasonlító Piaci Elemzés: Szegmensek Súlya és Kamatlábak 2025-ben

- -> 4.1. A Különböző Hiteltípusok Piaci Részesedése

- -> 4.2. Kamatlábak Összehasonlítása a Különböző Személyi Pénzügyi Szegmensekben

- -> Banki Kamatok és Költségek Összehasonlítása

- 5. Piaci Előrejelzések, Trendek és Kockázatok 2025 után

- -> 5.1. Várható Fejlődés a Személyi Pénzügyi Szegmensekben

- -> 5.2. A Digitalizáció és Innováció Hatása a Hitelpiacra

- -> 5.3. Fontosabb Piaci Kockázatok és Felügyeleti Intézkedések

- 6. Pénzügyi Műveltség és Fogyasztóvédelem a Hitelpiacban

- Záró Gondolatok: A Magyar Hitelpiaci Jövő 2025 után

- Források

1. A Magyar Hitelpiac 2025-ös Állapota: Részletes Elemzés a Személyi Pénzügyi Szegmensekre Fókuszálva

Ez a cikk a magyar hitelpiac 2025-ös állapotát tárgyalja, részletes elemzést ad a személyi pénzügyi szegmensekre fókuszálva. A cikk a hitelintézetek háztartási hitelállományának növekedését, a lakáshitelek és a személyi kölcsönök kibocsátásának dinamikáját, valamint a hitelköltség-mutatók alakulását taglalja. A cikk a hitelpiac dinamikáját és trendjeit is érinti, valamint a kormányzati támogatások hatását és a bankok várakozásait is érinti.

1.1. A Piac Teljesítménye és Növekedési Trendjei

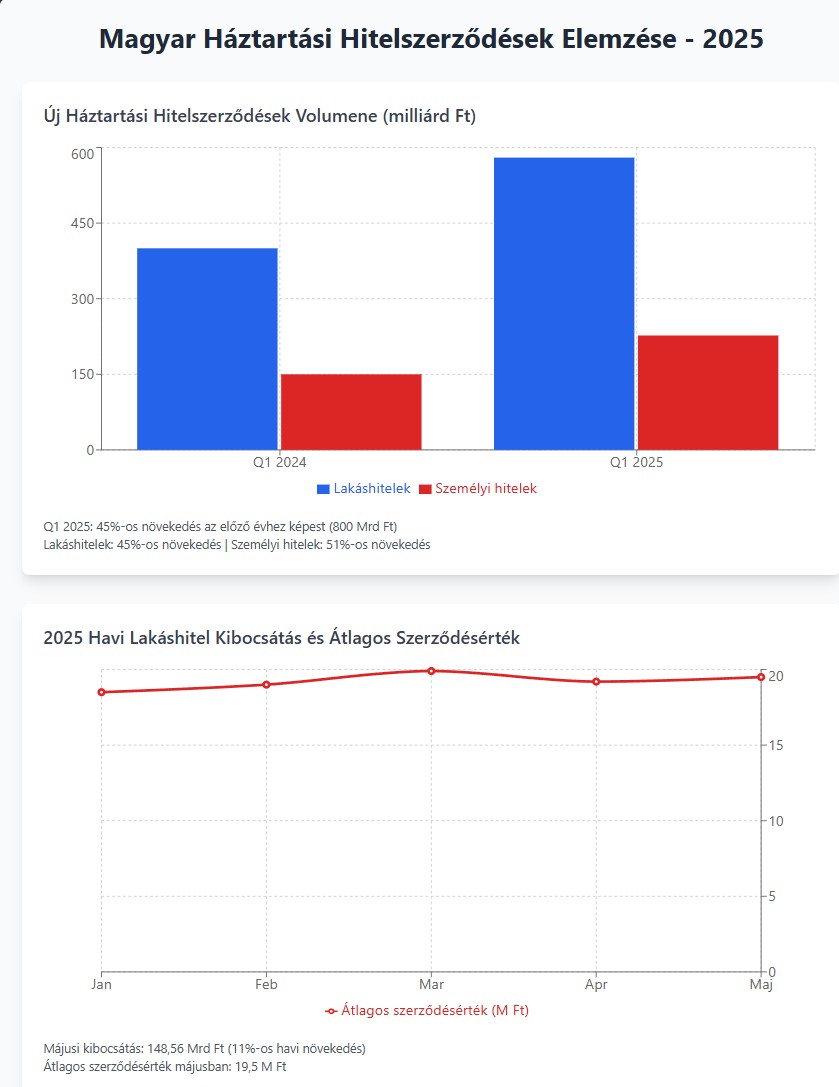

A magyar hitelpiac 2025 első negyedévében dinamikus növekedést mutatott, különösen a háztartási szegmensben. A Magyar Nemzeti Bank (MNB) adatai szerint a hitelintézetek háztartási hitelállománya 2025 első negyedévében 10,9%-kal bővült az előző év azonos időszakához képest, ami 252 milliárd forintos nettó növekedést jelentett a folyósítások és törlesztések eredőjeként.

A 2025-ös Hitelpiac Főbb Jellemzői:

Növekedési Mutatók:

- Háztartási hitelállomány: 10,9% éves növekedés

- Új hitelszerződések: 800 milliárd forint (+45%)

- Lakáshitelek: 45% volumen növekedés

- Személyi kölcsönök: 51% kibocsátás emelkedés

Piaci Összehasonlítás:

- EU rangsor: 5. hely növekedési ütemben

- Visegrádi régió: 4,6% átlagos növekedés (magyar: 10,9%)

- Minőségi javulás: Késedelmes hitelek aránya -0,1 százalékpont

Kormányzati Támogatások Hatása:

- Munkáshitel program: 15.000 szerződés, 59 milliárd forint

- Kamattámogatott lakáshitelek: 5,6% átlagos kezdeti kamat

- Új konstrukciók: 3%-os otthon start hitel bevezetése

A háztartási hitelállomány 2025 első negyedévében 10,9%-kal bővült az előző év azonos időszakához képest, ami 252 milliárd forintos nettó növekedést jelentett - ez dinamikus fellendülést mutat a magyar hitelpiacon.

Ez a növekedési ütem jelentősen meghaladta a visegrádi régió országainak átlagos növekedési ütemét, amely 4,6% volt. Az új lakossági hitelszerződések volumene az első negyedévben 800 milliárd forintot tett ki, ami 45%-os növekedést jelent az előző év azonos időszakához viszonyítva. A bankok a Hitelezési Felmérés alapján további keresletélénkülést várnak a háztartási hitelek iránt a következő két negyedévben is. Ezzel szemben a vállalati hitelezés még vár a fordulatra, bár a hitelintézetek vállalati hitelállománya 2,0%-kal bővült éves összevetésben 2025 első negyedévében. A háztartási hitelállomány 2025. március végén 11 592 milliárd forintot tett ki, ami 2,2%-os növekedést jelent az előző negyedévhez képest. Ugyanakkor a 90 napon túli késedelemmel rendelkező hitelek aránya 0,1 százalékponttal csökkent ugyanezen időszakban.

A lakáshitelek és a személyi kölcsönök egyaránt jelentős szerepet játszottak a piac élénkülésében. Az új lakáshitel-szerződések volumene 45%-kal nőtt, míg a személyi hitelek kibocsátása 51%-kal emelkedett éves összevetésben 2025 első negyedévében.

A személyi hitelek kibocsátása 51%-kal emelkedett éves összevetésben 2025 első negyedévében, ami a szegmens dinamikus növekedését és a fogyasztói bizalom erősödését jelzi.

A lakáshitel-szerződések átlagos értéke 2025 márciusában 19,9 millió forint volt, ami 3,4 millió forintos emelkedést jelent az előző év azonos időszakához képest. A bankok a piaci alapú lakáshiteleket átlagosan 6,5% kamat (THM: 6,7%) mellett nyújtották, az államilag kamattámogatott konstrukciókkal együtt pedig az újonnan hitelt felvevő ügyfelek által fizetendő átlagos kezdeti kamat 5,6% volt.

A személyi kölcsönök kibocsátásának növekedését az automatizált, gyors, digitális hitelfelvételi folyamatok, a fogyasztási javak inflációjának emelkedése, valamint az is segítette, hogy a hitelt egyre gyakrabban fordítják lakáscélokra is. A 2025 januárjában indult Munkáshitel programban az első negyedév során több mint 15 ezer szerződést kötöttek 59 milliárd forint értékben.

A 2025 januárjában indult Munkáshitel programban az első negyedév során több mint 15 ezer szerződést kötöttek 59 milliárd forint értékben, ami a program azonnali sikerét mutatja.

A bankok a Hitelezési Felmérésben kifejezett várakozásaik szerint a háztartási hitelek iránti kereslet tovább erősödik 2025 második és harmadik negyedévében is.

Magyar Hitelpiac Teljesítmény 2025 Q1

| Mutató | Érték | Változás (éves) | Megjegyzés |

|---|---|---|---|

| Háztartási hitelállomány növekedés | 252 milliárd Ft | +10,9% | Dinamikus bővülés |

| Új háztartási hitelszerződések | 800 milliárd Ft | +45% | Rekord növekedés |

| Lakáshitelek új szerződések | - | +45% | Volumen alapon |

| Személyi kölcsönök új kihelyezések | - | +51% | Legnagyobb növekedés |

| Munkáshitel program | 59 milliárd Ft | +15.000 szerződés | Első negyedév |

| Késedelmes hitelek aránya | 1,2% | -0,1 pp | Javuló minőség |

1.2. Kulcsfontosságú Piaci Mozgatórugók és Kihívások

A magyar hitelpiac 2025-ös dinamikáját számos kulcsfontosságú tényező befolyásolja. A háztartási hitelek piacának élénkülésében jelentős szerepet játszanak az állami támogatások, mint például a Munkáshitel program, amely 2025 januárjától elérhető, és már az első negyedévben jelentős szerződésszámot és volument generált. A lakáshitelek esetében a kamat támogatott konstrukciók, például a 3%-os kamatozású új lakáshitel, szintén ösztönzik a keresletet, különösen az első lakásvásárlók körében. Az Európai Bizottság azonban kritikusan nyilatkozott az új jelzáloghitelekre vonatkozó kamatplafonokról, amelyek szerintük felfokozzák a lakáskeresletet és torzításokat okoznak a hitelpiacon.

A Magyar Nemzeti Bank (MNB) is jelezte, hogy a hosszú távon tartó ilyen árpolitikák kockázatosabb hitelfelvevőket szoríthatnak ki a jelzáloghitelpiacról, és a bankok más pénzügyi szolgáltatások árait emelhetik a háztartási hitelezésből származó alacsonyabb nyereség kompenzálására.

A digitalizáció és az automatizált, gyors hitelfelvételi folyamatok is hozzájárulnak a személyi kölcsönök iránti kereslet növekedéséhez. Ugyanakkor a fogyasztói árinfláció emelkedése is szerepet játszhat a személyi kölcsönök iránti igény növekedésében.

A digitalizáció és az automatizált, gyors hitelfelvételi folyamatok jelentős mértékben hozzájárulnak a személyi kölcsönök iránti kereslet növekedéséhez a modern hitelpiacon.

A bankok a Hitelezési Felmérés alapján várhatóan emelni fogják a lakáshitelek felárait a következő fél évben, hogy alkalmazkodjanak a banki források költségéhez. A lakáshitelek iránt az első negyedévben tapasztalt keresletélénkülés folytatására azonban továbbra is számítanak a bankok. A vállalati hitelezés piaca lassabban indul be, bár a Sándor Demján Program 2025 januárjától való elindulása reményeket kelt a kereslet fellendülésében, főleg a forinthitelek terén.

Az állami támogatások aránya a vállalati hitelezésben csökkent ugyan 2024-ben, de továbbra is jelentős maradt a COVID előtti szinthez képest, ami a tőkepiacok torzítását és a monetáris politika hatékonyságának csökkenését okozhatja. A bankok államkötvények iránti növekvő igényét a szélvédőadó csökkentésére vonatkozó adókedvezmény is befolyásolja, ami erősítheti a bankok és az állam közötti kapcsolatot, de hozzájárulhat a kötvénypiaci volatilitáshoz és kiszoríthatja a hitelezést.

2. A Háztartási Hitelek Piacának Dinamikája 2025-ben

A háztartási hitelek piaca Magyarországon 2025-ben jelentős dinamizmust és növekedést mutat, amely több kulcsfontosságú tényező eredménye. Ez a fejezet részletesen bemutatja a háztartási hitelezés főbb trendjeit, a különböző hiteltípusok teljesítményét, valamint azokat a piaci és kormányzati tényezőket, amelyek alakítják a szegmens fejlődését. A háztartási hitelek kategóriájába tartoznak a lakáshitelek, személyi kölcsönök, autóhitelek és egyéb fogyasztási hitelek, amelyek mindegyike eltérő dinamikát és jellemzőket mutat a 2025-ös piaci környezetben.

A háztartási hitelezés növekedését több strukturális és ciklikus tényező is támogatja. Ezek közé tartoznak az alacsony munkanélküliség, a bérnövekedés, a fogyasztói bizalom javulása, valamint a kormányzati támogatási programok, mint például a Munkáshitel és az új lakáshitel-konstrukciók. Ugyanakkor a jegybanki kamatpolitika, az inflációs környezet és a szabályozási változások is jelentős hatással vannak a piac alakulására. A következő alfejezetek részletesen elemzik ezeket a trendeket és hatásokat, valamint bemutatják a főbb piaci szegmensek teljesítményét és kilátásait.

2.1. A Háztartási Hitelek Összesített Növekedése és Volumenváltózásai

A magyarországi háztartási hitelpiac 2025 első negyedévében tovább élénkült, a hitelintézetek háztartási hitelállománya 10,9%-kal bővült éves összevetésben. Ez a növekedési ütem felgyorsult az előző negyedév 9,7%-os növekedési üteméhez képest. A hitelintézeti szektor háztartási hitelállománya 252 milliárd forinttal bővült a folyósítások és törlesztések eredőjeként az idei év első három hónapjában. A hazai hiteldinamika ezzel az Európai Uniós összehasonlításban az ötödik helyen állt, jelentősen meghaladva a visegrádi régió országainak átlagos növekedési ütemét, amely 4,6% volt.

A hazai hiteldinamika az Európai Uniós összehasonlításban az ötödik helyen állt, jelentősen meghaladva a visegrádi régió országainak átlagos 4,6%-os növekedési ütemét.

A háztartási hitelállomány bruttó könyv szerinti értéke 2025 első negyedévében 11 592 milliárd forintot tett ki, ami 2,2%-os növekedést jelent az előző negyedévhez képest. Az MNB Hitelezési Felmérése alapján a bankok a negyedév során tapasztalt keresletélénkülés folytatására számítanak a következő két negyedévben is. A 90 napot meghaladóan elmaradt hitelek aránya a teljes hitelállományban 0,1 százalékponttal csökkent az előző negyedévhez képest, 1,2%-ra.

A háztartási hitelek piacának dinamikáját részletesebben vizsgálva, az új folyósításokon belül a forintban nyújtott piaci kamatozású és az egyéb lakáshitelek állománya növekedett a legnagyobb összegben az első negyedévben, és ezeknek a hiteleknek a részaránya volt a legmagasabb a teljes hitelállományon belül, 40,3%-ot elérve. A bankok a Hitelezési Felmérésben kifejezett várakozásaik szerint a háztartási hitelek iránti kereslet tovább erősödik 2025 második és harmadik negyedévében is.

A bankok nem változtatták meg a lakáshitelek vagy a fogyasztási hitelek szabványait 2025 első negyedévében, de előretekintve a bankok 45%-a emelné a lakáshitelek felárát, míg a fogyasztási hitelek szabványaiban nem terveznek változtatni. A háztartási hitelek piacának további erősödését várják, azonban a kamatkörnyezet változásai és az állami támogatások alakulása is jelentős hatással lesz a jövőbeni teljesítményre. A 2025. májusban közzétett adatok szerint a lakáshitelek átlagos hitelköltség-mutatója 7,18% volt, 0,09 százalékpontos emelkedéssel az áprilisihoz képest.

2.2. Az Új Háztartási Hitelszerződések Volumenének és Szerkezetének Változásai

Az új háztartási hitelszerződések volumene 2025 első negyedévében 800 milliárd forintot tett ki, ami 45%-kal haladta meg az előző év azonos időszaki kibocsátását. Ezen belül a lakáshitelek volumene 45%-kal, míg a személyi hitelek kibocsátása 51%-kal nőtt éves összevetésben. A lakáshitel-szerződések átlagos értéke 2025 márciusában 19,9 millió forintot tett ki, ami 3,4 millió forintos emelkedést jelent az előző év azonos időszakához képest.

A Magyar Nemzeti Bank (MNB) adatai szerint 2025 májusában ismét jelentős bővülést produkált a magyarországi hitelpiac, mind a jelzáloghitelek, mind a személyi hitelek piacán jelentősen megemelkedett az új szerződések szerződéses összege. 2025 májusában 148,56 milliárd forint volt az új lakáshitel-szerződések szerződéses összege, ami közel 11%-os, 14,48 milliárd forintos bővülést jelent az előző hónaphoz viszonyítva, és 14,7%-os növekedést a tavalyi év májusához képest. Az új lakáshitel-szerződések átlagos összege májusban nagyjából 19,5 millió forint volt, ami több mint 5%-os növekedés a tavaly májusi 18,6 millió forinthoz képest.

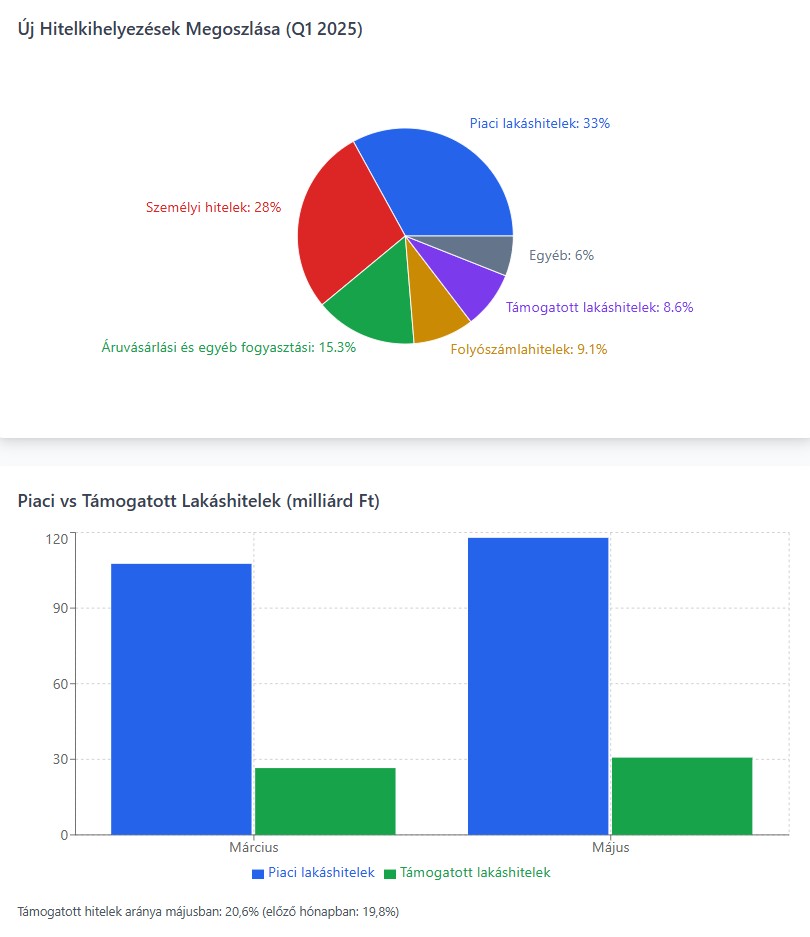

Az új folyósításokon belül a piaci lakáshitelek részaránya megközelítette a 33 százalékot 2025 első negyedévében, míg a második helyen lévő személyi hitelek részaránya meghaladta a 28 százalékot. Harmadik helyen a babaváró és munkáshiteleket is magában foglaló áruvásárlási és egyéb fogyasztási hitel kategória végzett 15,3%-kal, majd a folyószámlahitelek következtek 9,1%-kal. A támogatott forint lakáshitelek a teljes kihelyezés 8,6 százalékát tették ki. A piaci lakáshitelek szerződéses összege 2025 májusában 117,89 milliárd forintra emelkedett a márciusi 107,57 milliárdról, míg a támogatott lakáshiteleké 26,51 milliárdról 30,67 milliárd forintra nőtt.

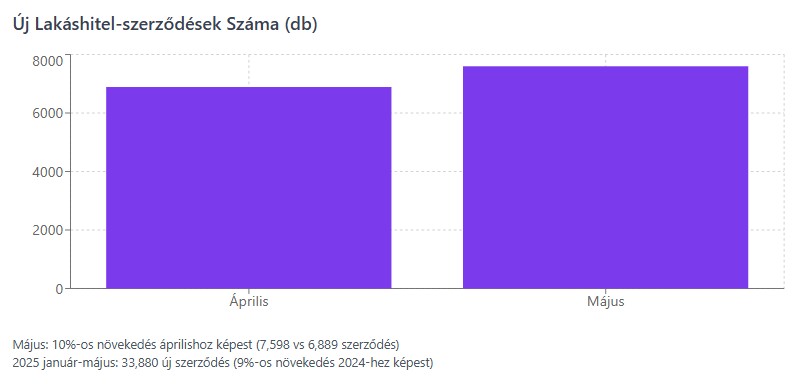

Így a támogatott hitelek lakáshiteleken belüli aránya májusban 20,6%-ra emelkedett az áprilisi 19,8%-ról. 2025 január-májusában összesen 665,65 milliárd forintot tett ki az új lakáshitelek szerződéses összege, ami 29,1%-os bővülést jelent a tavalyi év azonos időszakában kihelyezett 515,7 milliárd forinthoz képest. A növekedés a szerződések számában is megmutatkozik: az áprilisi 6 889 szerződéssel szemben májusban már 7 598 született, ez több mint 10%-os bővülést jelent. Az idei év első öt hónapjában összesen 33 880 új lakáshitel-szerződés köttetett, ami 9%-os emelkedést jelent a 2024. január-májusi 31 090 szerződéshez képest.

3. Részletes Elemzés a Személyi Pénzügyi Szegmensekről 2025-ben

A magyar hitelpiacon 2025-ben a személyi kölcsönök és egyéb hiteltípusok szegmense jelentős dinamizmust és diverzifikációt mutat. Ez a fejezet részletesen bemutatja a különböző hiteltípusok jellemzőit, piaci szerepét és teljesítményét, amelyek együttesen alkotják a háztartási hitelezés komplex ökoszisztémáját. A személyi kölcsönök, autóhitelek és gyorskölcsönök mindegyike specifikus fogyasztói igényeket elégít ki, és különböző kockázati profilokkal rendelkezik.

A Személyi Pénzügyi Szegmensek Áttekintése 2025-ben:

Főbb Hiteltípusok Jellemzői:

- Lakáshitelek: Hosszú futamidő (10-30 év), alacsony kamat (5,6-6,7%), ingatlanfedezet

- Személyi kölcsönök: Közepes futamidő (2-10 év), magas kamat (11,4-24,99%), fedezet nélkül

- Autóhitelek: Közepes futamidő (2-8 év), közepes kamat (9,45-14,67%), járműfedezet

- Gyorskölcsönök: Rövid futamidő (6-36 hó), magas kamat (15-25%+), azonnali folyósítás

Piaci Teljesítmény Rangsor:

- Személyi kölcsönök: 51% növekedés, 28% piaci részesedés

- Lakáshitelek: 45% növekedés, 33% piaci részesedés

- Fogyasztási hitelek: 15,3% részesedés (babaváró, munkáshitel)

- Folyószámlahitelek: 9,1% részesedés

Digitalizáció Hatásai:

- Automatizált hitelbírálat: Gyorsabb döntéshozatal

- Online igénylés: 24/7 elérhetőség

- Mesterséges intelligencia: Kockázatértékelés javítása

- Mobilalkalmazások: Egyszerűsített ügyfélélmény

A személyi kölcsönök piacának 51%-os növekedése 2025 első negyedévében jól tükrözi a szegmens jelentőségének növekedését a magyar hitelpiacon. Ezzel párhuzamosan az autóhitelek és a gyorskölcsönök is fontos szerepet játszanak a fogyasztói finanszírozásban, különböző célcsoportokat és igényeket kiszolgálva. A digitalizáció és az automatizált hitelbírálati folyamatok különösen ezekben a szegmensekben hoztak jelentős változásokat, gyorsítva és egyszerűsítve a hitelfelvételi folyamatokat.

Hiteltípusok Összehasonlítása 2025-ben

| Hiteltípus | Átlagos Kamatláb | Futamidő | Átlagos Hitelösszeg | Fedezet | Főbb Jellemzők |

|---|---|---|---|---|---|

| Lakáshitelek (piaci) | 6,5% (THM: 6,7%) | 10-30 év | 19,9 millió Ft | Ingatlan | Alacsony kockázat, hosszú futamidő |

| Lakáshitelek (támogatott) | 3-5,6% | 10-25 év | 19,9 millió Ft | Ingatlan | Állami támogatással |

| Személyi kölcsönök | 11,4-24,99% | 2-10 év | 3+ millió Ft | Nincs | Gyors ügyintézés, magasabb kamat |

| Autóhitelek | 9,45-14,67% | 2-8 év | 2-15 millió Ft | Jármű | Közepes kockázat |

| Gyorskölcsönök | 15-25%+ | 6-36 hónap | <1 millió Ft | Nincs | Azonnali folyósítás |

3.1. Lakáshitelek (Jelzáloghitelek)

A lakáshitelek piaca 2025-ben dinamikus növekedést mutat. Az új lakáshitel-szerződések volumene 2025 első negyedévében 45%-kal nőtt éves összevetésben. A Magyar Nemzeti Bank (MNB) adatai szerint 2025 májusában 148,56 milliárd forint volt az új lakáshitel-szerződések szerződéses összege, ami közel 11%-os növekedést jelent az előző hónaphoz képest, és 14,7%-os növekedést a tavalyi év májusához viszonyítva. 2025 január-májusában összesen 665,65 milliárd forintot tett ki az új lakáshitelek szerződéses összege, ami 29,1%-os bővülést jelent a tavalyi év azonos időszakához képest.

A lakáshitel-szerződések átlagos értéke 2025 márciusában 19,9 millió forintot tett ki, ami 3,4 millió forintos emelkedés az előző év azonos időszakához képest. Májusban az új lakáshitel-szerződések átlagos összege nagyjából 19,5 millió forint volt, több mint 5%-os növekedés a tavaly májusi 18,6 millió forinthoz képest. A minimális költségnövekedést mutató szabad felhasználású jelzáloghitelek 17 millió forintos átlagösszege csaknem 15%-os bővülést jelent a tavaly májusi átlaghoz képest.

A bankok 2025 első negyedévében a megelőző negyedévhez képest változatlanul, átlagosan 6,5% kamat (THM: 6,7%) mellett nyújtották a piaci alapú lakáshiteleket. Az államilag kamattámogatott konstrukciókat is figyelembe véve az újonnan hitelt felvevő ügyfelek által fizetendő átlagos kezdeti kamat 5,6% volt. A lakáshitelek átlagos hitelköltség-mutatója 2025 májusában 7,18% volt, 0,09 százalékpontos emelkedéssel az áprilisi 7,09%-hoz képest.

Az egy éven túl kamatfixált piaci lakáshitelek esetében az átlagos évesített kamatláb 6,57%-ra emelkedett az áprilisi 6,50%-ról. A kormány új 3%-os lakáshitele várhatóan további növekedést eredményez az első lakásvásárlók számában, akár 30-35 ezer magyar család számára teremtve lehetőséget az első otthon megvásárlására, jelentős pénzügyi előnyt biztosítva a jelenlegi piaci kamatokhoz képest. Ez a konstrukció maximum 50 millió forint összegben vehető fel, 25 éves futamidővel és 10% önerő mellett.

3.2. Autóhitelek

Az autóhitelek piacát 2025-ben a személyi kölcsönök egyik fő felhasználási területeként lehet értékelni, mivel a gépjárművásárlás gyakran történik személyi kölcsön felvételével. Bár a kereskedelmi forgalmazók által kínált klasszikus autólízing és autóhitel is létezik, a pénzintézetek által nyújtott személyi kölcsönök rugalmasabbak és gyorsabban elérhetőek, így sokan ezt a formát választják. A személyi kölcsön már 300 000 forinttól igényelhető, a maximálisan felvehető hitelösszeg pedig banktól függően akár 15 millió forint is lehet. A futamidő 2 évtől akár 10 évig is terjedhet. A hitelfelvételhez legalább 3 hónapos munkaviszonyt kell igazolni, és a bankok a Jövedelemarányos Törlesztési Mutató (JTM) alapján vizsgálják a jövedelem fedezettséget. A negatív KHR információ kizáró ok lehet, bár passzív KHR esetén egyes pénzintézetek még nyújthatnak hitelt.

Autóhitelek Magyarázó Lista - 2025

Finanszírozási Lehetőségek:

- Személyi kölcsön autóvásárlásra: Rugalmas, gyors ügyintézés, fedezet nélkül

- Klasszikus autóhitel: Gépjármű fedezet mellett, alacsonyabb kamat

- Autólízing: Hosszú távú bérlés opcióval, cégeknek előnyös

- Zöld autó finanszírozás: Kedvezményes feltételek elektromos/hibrid járművekre

Alapvető Feltételek:

- Minimális hitelösszeg: 300 000 Ft

- Maximális hitelösszeg: 15 millió Ft (banktól függően)

- Futamidő: 2-10 év (személyi kölcsön), 2-8 év (autóhitel)

- Munkaviszony: Minimum 3 hónap igazolható

- JTM vizsgálat: Jövedelem-arányos törleszthetőség ellenőrzése

Kamatszintek 2025-ben:

- Új autók: 9,45-14,05% (átlag: 11,75%)

- Használt autók: ~14,67% (magasabb kockázat miatt)

- Személyi kölcsön autóra: 10-14% THM

- Zöld autó hitel: Kedvezményes kamattal (K&H Bank)

Praktikus Példák:

- 2M Ft, 60 hó: 46-50 ezer Ft/hó törlesztés

- 3M Ft, 60 hó (K&H): 63 726 Ft/hó, 11,4% THM

- LTV korlát: Max. 75% az autó értékének

Előnyök és Hátrányok:

- ✅ Személyi kölcsön: Gyors, rugalmas, nincs fedezet

- ❌ Személyi kölcsön: Magasabb kamat, rövidebb futamidő

- ✅ Autóhitel: Alacsonyabb kamat, hosszabb futamidő

- ❌ Autóhitel: Gépjármű fedezet, hosszabb ügyintézés

A személyi kölcsönök kamatai autóvásárlás esetén is változatosak. Money.hu adatai szerint 2025 júniusában egy 2 millió forintos, 60 hónapos futamidejű személyi kölcsön esetén a havi törlesztő 46 000 és 50 000 forint között mozgott, a THM pedig 10% és 14% között. A K&H Bank például 9,99%-os fix éves kamattal kínál személyi kölcsönt, amelyet autóvásárlásra is fel lehet használni, 60 hónapos futamidőre és 3 millió forint hitelösszegre a havi törlesztőrészlet 63 726 forint, a THM 11,4%. Az autóhitelek futamideje általában 24-96 hónap között mozog, a leggyakoribbak a 60 és 72 hónapos futamidők, de egyre elterjedtebbek a 84 hónapos hitelek is.

Az új autókra vonatkozóan az átlagos hitelkamatláb 2025-ben általában 9,45% és 14,05% között van, az átlagos kamatláb pedig kb. 11,75%. A használt autókra vonatkozóan az átlagos kamatláb magasabb, kb. 14,67%. A hitelösszeg általában az autó értékének 75%-áig terjedhet forint hitelek esetén, az MNB által meghatározott LTV (Loan-to-Value) korlátok szerint. Az elektromos és hibrid járművek iránti növekvő kereslet lehetőséget jelent a hitelezők számára, hogy alkalmazkodjanak a változó fogyasztói preferenciákhoz. A K&H Bank zöldautó-finanszírozást is kínál, kedvező fix kamattal elektromos autókra.

3.3. Személyi Kölcsönök

A személyi kölcsönök piaca Magyarországon 2025-ben dinamikusan fejlődik. Az új személyi kölcsönök kibocsátása 2025 első negyedévében 51%-kal nőtt éves alapon, elérve a HUF 800 milliárdos új háztartási hitelszerződések mintegy felét. A Bank360.hu információi szerint a személyi kölcsönök jellemzően 100 ezer és 12 millió forint közötti összegűek. A személyi kölcsönök kibocsátásának növekedésében szerepet játszhatnak az automatizált, gyors, digitális hitelfelvételi folyamatok, a fogyasztási cikkek inflációjának emelkedése, valamint az a tény, hogy a hitelt egyre gyakrabban fordítják lakáscélokra is.

Az MNB Hitelezési Felmérése szerint a bankok 2024 negyedik negyedévében a fogyasztási hitelek esetében 41%-uk lazított a sztenderdeken, és 2025 első felében sem terveznek változtatni rajtuk. Az új személyihitel-adósok kockázatossága mérsékelt, kifeszítettségük az alacsonyabb jövedelműek körében sem kirívó. A 2025 januárjában indult Munkáshitel programban az első negyedév során több mint 15 ezer szerződést kötöttek, 59 milliárd forint értékben. A Minősített Fogyasztóbarát Személyi Hiteleket (MSZH) csak azok a bankok kínálhatják, amelyek megfelelnek az MNB feltételrendszerének, például online igénylési lehetőséggel és szabályozott hitelköltségekkel.

A személyi kölcsönök piacán 2025-ben jelentős kamatláb-többlettel jellemezhető a lakáshitelekhez képest, ami a kockázat magasabb szintjét tükrözi. A K&H Bank esetében a személyi kölcsönök éves effektív kamatlába (ÁEK) 11,4% és 22,4% között mozog. A bank két fő típusú személyi kölcsönt kínál: a "Normál készpénz kölcsönt" 19,99%-os nominális kamattal (18,99% kedvezménnyel), és a "VIP készpénz kölcsönt" 11,99%-os nominális kamattal (9,99% kedvezménnyel). Ezek a kamatok lényegesen magasabbak, mint a lakáshiteleknél tapasztalható átlagos 6,5% , vagy akár a szubvencionált lakáshitelek 5,6%-os kamata.

A személyi kölcsönök kamatlábai általában több mint duplája, sőt akár három-négyszerese is lehet a lakáshitelek kamatainak, ami a kockázati különbségeket tükrözi.

Az OTP Bank, mint országos piacvezető, hasonlóan magas kamatlábakkal dolgozik a személyi kölcsönök terén. Az OTP Pénzügyi Pont által közölt adatok szerint az "OTP Személyi Kölcsön" éves fix kamatlába 12,99% és 24,99% között változik. Ugyanakkor a bank egy "Minősített Fogyasztóbarát Személyi Hitel" terméket is kínál, amelynek kamatlába 12,99% és 17,05% közötti. A Bank360.hu összehasonlító oldal adatai szerint az OTP Bank Minősített Fogyasztóbarát Személyi Hitelének futamideje 61-84 hónap, éves kamata 12,99-17,05%, és egy 3 millió forintos, 72 hónapos hitel esetén a teljes visszafizetendő összeg 4 862 268 Ft, ami 1 862 268 Ft költséget jelent, az ÁEK 19,08%.

Személyi Kölcsönök Banki Összehasonlítása 2025-ben

| Bank | Termék neve | Éves Kamat | ÁEK/THM | Hitelösszeg | Futamidő | Speciális Feltételek |

|---|---|---|---|---|---|---|

| K&H Bank | VIP Készpénz Kölcsön | 9,99% (kedvezménnyel) | 11,4% | 300 ezer - 15 millió Ft | 2-10 év | Kedvezményes feltételek |

| K&H Bank | Normál Készpénz Kölcsön | 18,99% (kedvezménnyel) | 22,4% | 300 ezer - 15 millió Ft | 2-10 év | Standard feltételek |

| OTP Bank | Személyi Kölcsön | 12,99-24,99% | 19,08% | 100 ezer - 12 millió Ft | 2-10 év | Országos piacvezető |

| OTP Bank | Minősített Fogyasztóbarát | 12,99-17,05% | 19,08% | 100 ezer - 12 millió Ft | 61-84 hó | MNB minősített termék |

| OTP Bank | Munkáshitel | 0% (támogatott) | 0,6% | Max. 4 millió Ft | 10 év | Állami kamattámogatás |

| CIB Bank | Előrelépő Személyi Kölcsön | 9,44-12,69% | 10,61% | 300 ezer - 15 millió Ft | 2-8 év | Kedvező kondíciók |

| Raiffeisen Bank | Jövedelem450 + Aktív számla | 9,89-9,99% | 10,90% | 300 ezer - 15 millió Ft | 2-10 év | Számlahasználat feltétele |

| MBH Bank | Hajrá Extra Plus | 12,49-13,49% | 14,60% | 300 ezer - 15 millió Ft | 2-10 év | Gyors ügyintézés |

Magyarázat:

- ÁEK/THM: Teljes hiteldíj mutató, amely a hitel valódi költségét mutatja

- Munkáshitel: Csak munkaviszonnyal rendelkezők számára, állami támogatással

- Minősített Fogyasztóbarát: MNB által szabályozott, kedvezőbb feltételű termék

- Kedvezményes kamat: Általában meglévő ügyfelek vagy speciális feltételek mellett

- Futamidő: Rövidebb futamidő = magasabb havi törlesztés, de kevesebb kamat

- Hitelösszeg: Minimum 300 ezer Ft, maximum banktól függően változik

Fontos tudnivalók:

- A személyi kölcsönök kamatlábai 2-4x magasabbak a lakáshitelekhez képest

- Fedezet nélküli hitelek = magasabb kockázat = magasabb kamat

- Online igénylés és gyors döntés a legtöbb banknál

- JTM (Jövedelem-arányos Törlesztési Mutató) vizsgálat kötelező

- Negatív KHR információ általában kizáró ok

3.4. Gyorskölcsönök (Vészhitelek)

A gyorskölcsönök, más néven vészhitelek, a magyar hitelpiacon egy speciális, jellemzően rövid lejáratú és kis összegű hitelekből álló szegmenst képviselnek. A Bank360.hu által közölt információk alapján, a hiteleket a hitelezett összeg szerinti csoportosításban a gyorskölcsönöket általában 1 millió forint alatti hitelösszeg jellemzi, és ezekre a gyors hitelbírálat a jellemző. Ez a szegmens elsősorban azon fogyasztók számára nyújt megoldást, akik váratlan kiadásaik fedezésére vagy az azokhoz való gyors hozzáférésre van szükségük. A gyors hitelbírálat és a folyósítás lehetősége miatt ezek a termékek gyakran magasabb kamatlábbal járnak, és a futamidő is rövidebb, mint a hagyományos személyi kölcsönök esetében.

A gyorskölcsönök piaci szerepe és volumene 2025-ben továbbra is jelentős, különösen azoknak a háztartásoknak a körében, akiknek nincsenek jelentősebb megtakarításaik, vagy akik nem tudnak vagy nem akarnak hosszabb eljárási folyamatban részt venni a hiteligénylés során. A Magyar Nemzeti Bank (MNB) és a Bankmonitor.hu által közölt adatok alapján, bár a gyorskölcsönök piaci részesedését nem szokták külön kimutatni a hagyományosabb hiteltípusok mellett, azok a személyi kölcsönök szegmensén belül, vagy az "egyéb fogyasztási hitelek" kategóriájában kerülnek besorolásra.

A gyorskölcsönök igénybevételének döntésekor kulcsfontosságú a hitel feltételeinek alapos megértése, beleértve a kamatlábat, a THM-et, a törlesztési kötelezettségeket és az esetleges egyéb díjakat, hogy elkerülhető legyen a túlendettesedés vagy pénzügyi nehézségekbe kerülés.

A gyorskölcsönök igénybevételének döntésekor kulcsfontosságú a hitel feltételeinek alapos megértése, hogy elkerülhető legyen a túlendettesedés vagy pénzügyi nehézségekbe kerülés.

A gyorskölcsönök piaci szerepének megértéséhez fontos megvizsgálni a szegmensre jellemző tulajdonságokat és a fogyasztói magatartást. A kis összegű, gyorsan elérhető hitel lehetősége vonzó lehet azonnali pénzügyi szükségletek esetén, azonban a magasabb kamatok és a rövidebb törlesztési futamidők miatt a visszafizetési terhek jelentősek lehetnek.

A Bank360.hu által közölt kalkulátorok és összehasonlító eszközök segíthetnek a fogyasztóknak abban, hogy átlássák a piacon elérhető gyorskölcsön ajánlatokat, és a lehető legkedvezőbb feltételekkel rendelkezőt válasszák ki. A gyorskölcsönök piacán számos nem banki pénzügyi intézmény (NPI) is aktív, akik gyakran rugalmasabb feltételeket kínálnak, mint a hagyományos bankok, de ez a rugalmasság általában magasabb kamatokkal jár. 2025-ben a digitalizáció továbbra is fontos szerepet játszik a gyorskölcsönök terén, egyre több szolgáltató kínál online igénylést és gyors folyósítást, ami tovább növeli ezen termékek elérhetőségét és vonzerejét.

Azonban a könnyű hozzáférés és a gyors folyósítás mellett a felelős hitelfelvétel elveinek betartása különösen fontos ebben a szegmensben, hogy elkerülhető legyen az adósságspirálba kerülés. A Magyar Nemzeti Bank és más felügyeleti szervek folyamatosan figyelemmel kísérik a gyorskölcsönök piacát, és szabályozzák annak működését, hogy megvédjék a fogyasztókat a túlzott kockázatoktól és tisztességtelen gyakorlatoktól. A fogyasztók számára elengedhetetlen, hogy a gyorskölcsön igénybevétele előtt alaposan megfontolják a saját pénzügyi helyzetüket és a hitel visszafizetésének lehetőségeit.

4. Összehasonlító Piaci Elemzés: Szegmensek Súlya és Kamatlábak 2025-ben

A magyar hitelpiacon 2025-ben a különböző hiteltípusok eltérő teljesítményt és jellemzőket mutatnak, amelyek részletes összehasonlítása elengedhetetlen a piaci dinamika megértéséhez. Ez a fejezet átfogó elemzést nyújt a lakáshitelek, személyi kölcsönök, autóhitelek és egyéb fogyasztási hitelek piaci részesedéséről, kamatszintjeiről és versenyhelyzetéről.

A különböző hiteltípusok eltérő kockázati profilokkal, futamidőkkel és biztosítéki követelményekkel rendelkeznek, ami jelentős hatással van árazásukra és elérhetőségükre. Míg a lakáshitelek hosszú futamidejű, alacsonyabb kockázatú termékek ingatlanfedezet mellett, addig a személyi kölcsönök fedezet nélküli, rövidebb futamidejű finanszírozási formák magasabb kamatlábakkal. Az autóhitelek a két kategória között helyezkednek el, mivel a jármű mint fedezet csökkenti a kockázatot, de értékvesztése miatt nem nyújt olyan biztonságot, mint az ingatlan.

A 2025-ös piaci környezet különösen érdekes képet mutat, mivel a kormányzati támogatások, a digitalizáció és a változó fogyasztói szokások mind hatással vannak az egyes szegmensek teljesítményére. A következő alfejezetek részletesen bemutatják ezeket a különbségeket és trendeket, valamint elemzik a versenyhelyzetet és a jövőbeni kilátásokat.

4.1. A Különböző Hiteltípusok Piaci Részesedése

A magyar hitelpiacon 2025-ben a különböző hiteltípusok piaci részesedése jelentős eltéréseket mutat, különösen a háztartási szegmensben. A Portfolio.hu által 2025. május 7-én közzétett adatok szerint, az év első negyedévében a lakossági hitelek közül a lakáshitelek (beleértve a piaci és támogatott lakáshiteleket egyaránt) 44,5%-os, míg a személyi kölcsönök 51,0%-os részesedést értek el az új szerződések értékében. Ez az adat azt jelzi, hogy a személyi kölcsönök volumene megközelítette, sőt, egyes időszakokban meghaladta a lakáshitelekét, ami a lakosság változó hitel igényét és a piaci körülmények alakulását tükrözi.

A Babaváró hitel, mint speciális támogatott konstrukció, ebben az időszakban -14,1%-os piaci részesedéssel szerepelt, ami a negatív előjel ellenére is azt sugallja, hogy ez a termék is része a lakossági hitelpiacnak, bár az új szerződések volumene csökkent az előző évi azonos időszakhoz képest. Az "Egyéb" kategória, amelybe más fogyasztási hitelek (például áruhitelek, folyószámlahitelek) tartozhatnak, 92,7%-os kumulált részesedést mutatott, ami azonban valószínűleg egy szélesebb kategóriát vagy más módszertant tükröz.

A Magyar Nemzeti Bank (MNB) által közzétett, 2025. május 28-án publikált Pénzügyi Stabilitási Jelentésében található adatok is alátámasztják a lakáshitelek és személyi kölcsönök dominanciáját a háztartási hitelportfólióban. A gyorskölcsönök, mint kisebb összegű, rövid lejáratú hitelek, valószínűleg a személyi kölcsönök, vagy az "egyéb fogyasztási hitelek" kategórián belül kerülnek besorolásra.

A piaci részesedések alakulását befolyásoló tényezők között szerepelnek a gazdasági körülmények, a jegybanki kamatpolitika, az ingatlanárak alakulása, a fogyasztói bizalom, valamint a bankok hitelezési politikája és a kormányzati támogatások. A 2025-ös év eleji adatok azt mutatják, hogy a személyi kölcsönök iránti kereslet rendkívül magas szinten van, és a lakosság jelentős mértékben igénybe veszi ezt a hiteltípust különféle célokra, mint például lakásfelújítás, nagyobb vásárlások vagy adósságkonszolidáció.

A lakáshitelek piaci részesedése is jelentős maradt, annak ellenére, hogy a személyi kölcsönök volumene meghaladta azt. Ez utóbbiaknál az átlagos felvett hitelösszeg is emelkedett, 2025 januárjában először lépte át a 3 millió forintot, ami a fogyasztók növekvő bizalmát és a nagyobb összegű hitelek felvételére való hajlandóságát tükrözi. A Magyar Nemzeti Bank "Trends in Lending, May 2025" című jelentése szerint a háztartási hitelek állománya 2025 első negyedévében 10,9%-kal nőtt az előző év azonos időszakához képest, az új háztartási hitelszerződések volumene pedig 800 milliárd forint volt, ami 45%-os növekedést jelent az előző évi első negyedévhez képest. Ezen belül a lakáshitelek volumene 45%-kal, a személyi kölcsönöké pedig 51%-kal nőtt.

Ezek az adatok tovább erősítik a személyi kölcsönök dinamikus növekedését és jelentős piaci súlyát a magyar hitelpiacon 2025-ben.

4.2. Kamatlábak Összehasonlítása a Különböző Személyi Pénzügyi Szegmensekben

A magyar hitelpiacon 2025-ben a különböző személyi pénzügyi szegmensek között jelentős különbségek mutatkoznak az alkalmazott kamatlábak tekintetében. A lakáshitelek (jelzáloghitelek) piacán a Magyar Nemzeti Bank (MNB) adatai szerint 2025 első negyedévében a bankok átlagosan 6,5% kamatot alkalmaztak a piaci alapon nyújtott lakáshitelekre, az éves effektív kamatláb (ÁEK) pedig 6,7% volt. Ha figyelembe vesszük a kamattámogatott konstrukciókat is, akkor az új hitelfelvevők által fizetendő átlagos kezdeti kamatláb 5,6% volt.

Ezzel szemben a személyi kölcsönök piacán jóval magasabb kamatlábak uralkodnak, ami a fedezet nélküli jellegükből és a magasabb kockázatból adódik. A K&H Bank esetében a személyi kölcsönök ÁEK-je 11,4% és 22,4% között mozog , a nominális kamatlábak pedig 9,99% (VIP készpénz kölcsön kedvezménnyel) és 19,99% (Normál készpénz kölcsön) között. Az OTP Banknál a személyi kölcsönök éves fix kamatlába 12,99% és 24,99% között van, míg a "Minősített Fogyasztóbarát Személyi Hitel" esetén 12,99% és 17,05% között. A Bank360.hu összehasonlító oldal adatai alapján az OTP Bank Minősített Fogyasztóbarát Személyi Hitelének ÁEK-je 19,08% egy 3 millió forintos, 72 hónapos hitelnél.

A Bank360.hu 2025. július 10-én frissített hitelkalkulátora további adatokat nyújt a személyi kölcsönök piacán belüli kamatláb-különbségekről. A CIB Bank "Előrelépő Személyi Kölcsönje" 9,44% és 12,69% közötti éves kamattal rendelkezik, ÁEK-je 10,61%. A Raiffeisen Bank "Személyi Kölcsön - Jövedelem450, Aktív számlahasználat" terméke 9,89-9,99% éves kamattal, ÁEK-je 10,90%. A K&H Bank "kiemelt személyi kölcsöne" 9,99-11,99% éves kamattal, ÁEK-je 11,34%.

Az MBH Bank "Hajrá Extra Plus Személyi Kölcsönje" 12,49-13,49% éves kamattal, ÁEK-je 14,60%. Ezek az adatok azt mutatják, hogy a személyi kölcsönök piacán belül is jelentős eltérések lehetnek a kamatlábakban, függően a banktól, a konkrét terméktől és az ügyfélprofiljától. Az OTP Bank "Munkáshitel" nevű, államilag támogatott konstrukciója kamatmentes, így ÁEK-je is rendkívül alacsony, 0,6% (kamattámogatással), azonban kamattámogatás nélkül a THM 13,6%. Ez a konstrukció jól szemlélteti, hogy az állami beavatkozások hogyan képesek radikálisan megváltoztatni a hitel költségét.

Banki Kamatok és Költségek Összehasonlítása

| Bank/Termék | Személyi Kölcsön Kamat | ÁEK/THM | Lakáshitel Kamat | Speciális Feltételek |

|---|---|---|---|---|

| K&H Bank | 9,99-19,99% | 11,4-22,4% | 6,5% | VIP és normál kategória |

| OTP Bank | 12,99-24,99% | 19,08% | 6,5% | Minősített fogyasztóbarát |

| CIB Bank | 9,44-12,69% | 10,61% | 6,5% | Előrelépő konstrukció |

| Raiffeisen Bank | 9,89-9,99% | 10,90% | 6,5% | Aktív számlahasználattal |

| MBH Bank | 12,49-13,49% | 14,60% | 6,5% | Hajrá Extra Plus |

| Munkáshitel (OTP) | 0% (támogatott) | 0,6% | - | Állami kamattámogatás |

Összességében elmondható, hogy a személyi kölcsönök piacán a kamatlábak általában több mint duplája, sőt akár három-négyszerese is lehet a lakáshitelek kamatainak, ami a kockázati különbségeket tükrözi. A legkedvezőbb személyi kölcsönök ÁEK-je a 10-12% tartományban mozog, míg a magasabb kockázatú ügyfelek vagy kevésbé kedvezményes konstrukciók esetében ez az érték a 20% THM közelébe is elérhet.

5. Piaci Előrejelzések, Trendek és Kockázatok 2025 után

A magyar hitelpiacon 2025-ben tapasztalt dinamikus fejlődés és a különböző szegmensek eltérő teljesítménye alapján fontos megvizsgálni a jövőbeli trendeket és várható fejleményeket. Ez a fejezet átfogó képet nyújt arról, hogyan alakulhatnak a személyi pénzügyi szegmensek 2025 után, milyen technológiai innovációk és digitális megoldások befolyásolhatják a hitelpiacot, valamint milyen kockázatok és felügyeleti kihívások várhatók a következő években.

Jövőbeli Trendek és Kockázatok Áttekintése:

Pozitív Kilátások és Lehetőségek:

- Folytatódó növekedés: Lakáshitelek és személyi kölcsönök további bővülése

- Digitális innováció: AI-alapú kockázatértékelés és automatizáció

- Zöld finanszírozás: Környezetbarát hitelek és fenntarthatósági szempontok

- Fintech fejlődés: Új szereplők és innovatív megoldások

Főbb Kockázati Tényezők:

- Globális bizonytalanság: Gazdasági recesszió és geopolitikai feszültségek

- Adósságszint emelkedés: Háztartások túlzott eladósodása

- Kamatkörnyezet változása: Jegybanki politika és inflációs nyomás

- Szabályozási szigorítás: Új felügyeleti intézkedések

Technológiai Fejlődés Hatásai:

- Blockchain technológia: Hitelnyújtás és biztosítékkezelés digitalizálása

- Kiberbiztonság: Adatvédelem és digitális kockázatok kezelése

- Személyre szabás: Egyedi hiteltermékek fejlesztése

- Automatizáció: Ügyintézési folyamatok teljes digitalizálása

Felügyeleti Prioritások:

- Felelős hitelezés: Túlzott kockázatvállalás megakadályozása

- Fogyasztóvédelem: Tisztességes szerződési feltételek biztosítása

- Rendszerkockázatok: Pénzügyi stabilitás fenntartása

- Piaci verseny: Egészséges versenykörnyezet támogatása

A 2025-ös év első felének eredményei - mint a lakáshitelek 29,1%-os növekedése, a személyi kölcsönök 51%-os bővülése és a digitalizáció felgyorsulása - mind olyan trendeket jeleznek, amelyek hosszú távon is meghatározhatják a magyar hitelpiacon működő szereplők stratégiáit és a fogyasztók hitelezési szokásait. A következő alfejezetek részletesen elemzik ezeket a perspektívákat, különös tekintettel a technológiai fejlődés hatásaira, a piaci verseny alakulására és a szabályozási környezet várható változásaira.

5.1. Várható Fejlődés a Személyi Pénzügyi Szegmensekben

A személyi pénzügyi szegmensek várható fejlődése 2025 után továbbra is a dinamikus növekedés és a változó piaci feltételek jegyében történhet. A lakáshitelek piacán a kormányzati támogatások, mint az új 3%-os Otthon Start hitelprogram, várhatóan tovább ösztönzik az első lakásvásárlók keresletét. Azonban a bankok által tervezett kamatspread-emelések és az ingatlanárak további alakulása is jelentős hatással lehetnek a piac jövőbeni volumeneire és megfizethetőségére.

A személyi kölcsönök piacának növekedése várhatóan folytatódik, amit a digitalizáció, a gyors hitelbírálati folyamatok és a fogyasztói igények tovább táplálhatnak. Az autóhitelek terén az elektromos és hibrid járművek iránti növekvő érdeklődés új lehetőségeket teremthet a hitelezők számára, akiknek alkalmazkodniuk kell a változó fogyasztói preferenciákhoz és a fenntarthatósági követelményekhez. A gyorskölcsönök piaca továbbra is kielégítheti a rövid távú, kis összegű hitelkeresletet, de a magas kamatok és a fogyasztóvédelem szempontjából továbbra is kiemelt figyelmet igényelnek. Összességében a személyi pénzügyi szegmensek fejlődése szorosan összefügg majd a gazdasági kilátásokkal, a jegybanki politikával és a szabályozási környezet változásaival.

5.2. A Digitalizáció és Innováció Hatása a Hitelpiacra

A digitalizáció és az innováció 2025 után is továbbra is alapvetően átalakító hatással lesz a magyar hitelpiacra, különösen a személyi pénzügyi szegmensekben. Az automatizált, online hitelbírálati folyamatok már most is jelentősen hozzájárulnak a személyi kölcsönök és gyorskölcsönök gyors kihelyezéséhez, és ez a tendencia várhatóan csak fokozódni fog.

A fintech vállalkozások egyre nagyobb szerepet játszanak a piacon, innovatív termékeket és szolgáltatásokat kínálva, amelyek kihívják a hagyományos bankokat, és növelik a versenyt. Az adatvezérelt döntéshozatal és a mesterséges intelligencia alkalmazása a kockázatértékelésben és az ügyfélprofilozásban pontosabb és személyre szabottabb hitelajánlatokat tesz lehetővé. A blockchain technológia hosszú távon akár átalakíthatja a hitelnyújtás és a biztosítékkezelés folyamatait is.

A zöldhitelek és a fenntarthatósági szempontok egyre nagyobb hangsúlyt kapnak, ami új finanszírozási formák és termékek megjelenéséhez vezethet, például az energiatakarékos ingatlanok finanszírozásában vagy az elektromos járművek támogatásában. A digitalizáció ugyanakkor új kihívásokat is jelent, mint például az adatbiztonság, a digitális identitáskezelés és a kiberbiztonság növekvő jelentősége.

5.3. Fontosabb Piaci Kockázatok és Felügyeleti Intézkedések

A magyar hitelpiac 2025 utáni fejlődését számos kockázat és felügyeleti intézkedés fogja befolyásolni. A globális gazdasági bizonytalanságok, az inflációs nyomás és a geopolitikai feszültségek továbbra is kockázati tényezők maradnak, amelyek befolyásolhatják a hitelkeresletet és a visszafizetési képességeket. A háztartások adósságszintjének növekedése és a jövedelmi kifeszítettség, különösen a magasabb JTM mellett kötött szerződések arányának emelkedése, aggodalomra adhat okot, és szükségessé teheti a felügyeleti szervek beavatkozását.

A háztartások adósságszintjének növekedése és a jövedelmi kifeszítettség, különösen a magasabb JTM mellett kötött szerződések arányának emelkedése, aggodalomra adhat okot a jövőben.

A bankok jövedelmezősége a lakáshitel-felárak nulla közelében maradása miatt hosszú távon kockázatos lehet, ami a szektor stabilitását befolyásolhatja. A devizahitelek vállalati hitelállományon belüli magas aránya továbbra is devizaárfolyam-kockázatot jelent. A felügyeleti intézkedések közé tartozhat a felelős hitelezés elveinek erősítése, a kockázati mutatók figyelemmel kísérése, valamint a támogatott hitelezési programok átértékelése, hogy elkerüljék a piaci torzításokat és a közpénzügyi terheket. A bankok államadósság iránti megnövekedett kereslete és az ezzel járó kiszorítási hatások is felügyeleti figyelmet igényelnek. A digitális kockázatok kezelése és a fogyasztóvédelem erősítése is kulcsfontosságú lesz a jövőben.

6. Pénzügyi Műveltség és Fogyasztóvédelem a Hitelpiacban

A magyar hitelpiacon 2025-ben a fogyasztóvédelem és a pénzügyi műveltség kérdései kiemelt fontosságúvá váltak, különösen a hitelek növekvő elérhetősége és a digitalizáció felgyorsulása következtében. A személyi kölcsönök 51%-os növekedése és a lakáshitelek dinamikus bővülése mellett elengedhetetlen, hogy a hitelfelvevők megfelelő ismeretekkel és védelemmel rendelkezzenek a pénzügyi döntéseik meghozatala során.

A modern hitelpiacon a fogyasztók széles választékból válogathatnak különböző hiteltermékek között, azonban ez a sokszínűség egyben kihívást is jelent a megfelelő termék kiválasztásában. A gyors online hitelbírálati folyamatok és a könnyű hozzáférés mellett fokozott figyelmet kell fordítani arra, hogy a hitelfelvevők megértsék vállalt kötelezettségeiket és a hitelek valódi költségeit.

Ez a fejezet átfogó képet nyújt a felelős hitelfelvétel elveiről és a fogyasztóvédelmi gyakorlatokról, amelyek nemcsak az egyéni pénzügyi biztonságot szolgálják, hanem hozzájárulnak a teljes hitelpiaci rendszer stabilitásához és fenntarthatóságához is.

6.1. A Felelős Hitelfelvétel Fontossága

A felelős hitelfelvétel elveinek betartása kulcsfontosságú mind a hitelfelvevők, mind a hitelpiac egészséges működése szempontjából. A hitelfelvevőknek tisztában kell lenniük azzal, hogy a hitel nem jövedelem, hanem jövőbeli jövedelmükből történő előre felvétel, amelyet kamatokkal együtt vissza kell fizetni. Ezért döntés előtt alaposan meg kell fontolni a hitelfelvétel valódi szükségességét, a visszafizetési képességet és a hitel teljes költségét (THM).

A felelős hitelfelvétel elveinek betartása kulcsfontosságú mind a hitelfelvevők, mind a hitelpiac egészséges működése szempontjából - a hitel nem jövedelem, hanem jövőbeli jövedelmükből történő előre felvétel.

Fontos, hogy a hitelösszeg és a törlesztési futamidő úgy legyen megválasztva, hogy az ne vezessen túlzott adósságterhekhez vagy fizetési nehézségekhez. A jövedelem-arányos törlesztőrészlet (JTM) mutató figyelembe vétele segíthet abban, hogy a hitel ne terhelje túlságosan a háztartási költségvetést. A felelős hitelfelvétel magában foglalja a hitelszerződés alapos átolvasását és megértését a szerződési feltételek, a kamatlábak, a díjak, a büntetőkamatok és az előtörlesztési lehetőségek tekintetében. A fogyasztóknak érdemes több ajánlatot összehasonlítani, és ne csak a legkisebb havi törlesztőre, hanem a teljes visszafizetendő összegre is figyelni.

A pénzügyi tudatosság növelése és a pénzügyi tervezés segíthet a fogyasztóknak abban, hogy megalapozott döntéseket hozzanak, és elkerüljék az adósságcsapdát.

6.2. Fogyasztóvédelmi Szabályozások és Gyakorlatok

A magyar hitelpiacon számos fogyasztóvédelmi szabályozás és gyakorlat létezik, amelyek célja a hitelfelvevők jogainak és érdekeinek védelme. A Teljes Hiteldíj Mutató (THM) kötelező feltüntetése lehetővé teszi a különböző hitelajánlatok objektív összehasonlítását, mivel ez a mutató a hitel teljes költségét tükrözi, beleértve a kamatokat és az egyéb díjakat.

A Magyar Nemzeti Bank (MNB) mint pénzügyi felügyeleti szerv, aktívan részt vesz a fogyasztóvédelem erősítésében, például a Minősített Fogyasztóbarát Személyi Hitelek (MSZH) rendszerének bevezetésével, amely fix kamatozást, korlátozott futamidőt és online igénylési lehetőséget biztosít. A Banki Ügyfélelméleti Kódex is tartalmaz elveket a tisztességes ügyfélkezelésről és a felelős hitelezésről. A fogyasztóvédelmi hatóságok felügyelik a hitelszolgáltatók tevékenységét, és kezelik a fogyasztók panaszait. A hitelszerződésekben kötelezően szerepelnie kell a visszautasítási jogról szóló tájékoztatásnak, amely lehetővé teszi a fogyasztó számára, hogy bizonyos feltételek mellett, rövid időn belül ingyen mondja fel a szerződést.

Emellett a hitelezőknek kötelességük a hitelfelvevő kockázatosságának megfelelő alapossággal történő felmérése. A gyorskölcsönök piacán a fogyasztóvédelem különösen fontos, figyelemmel kísérve a magas kamatokat és a potenciális túlendettességi kockázatokat. A szabályozások célja, hogy a hitelpiac átláthatóbbá, biztonságosabbá és tisztességesebbé váljon minden szereplő számára.

Záró Gondolatok: A Magyar Hitelpiaci Jövő 2025 után

A 2025-ös év magyar hitelpiacának elemzése egyértelműen azt mutatja, hogy jelentős változások és dinamikus növekedés jellemzi ezt a szektort. A személyi kölcsönök 51%-os növekedése, a lakáshitelek 29,1%-os bővülése és a digitalizáció felgyorsulása mind olyan trendeket jeleznek, amelyek hosszú távon is meghatározhatják a magyar pénzügyi környezetet.

A különböző hiteltípusok eltérő teljesítménye - ahol a személyi kölcsönök volumene megközelítette, sőt időnként meghaladta a lakáshitelekét - új piaci egyensúly kialakulását jelzi. Ez a fejlemény egyszerre tükrözi a fogyasztói szokások változását, a digitális megoldások térnyerését és a bankok alkalmazkodóképességét az új piaci körülményekhez.

Kulcs Tanulságok 2025-ből

A 2025-ös év legfontosabb tanulságai között szerepel, hogy a hitelpiacon a rugalmasság és az innováció kritikus tényezővé vált. A bankok sikeresen alkalmazkodtak a változó kamatozású környezethez, miközben megőrizték versenyképességüket a különböző szegmensekben. A kormányzati támogatások, mint az Otthon Start program, továbbra is jelentős szerepet játszanak a lakáshitelezésben, azonban a piaci alapú hitelezés is erős növekedést mutat.

A fogyasztói viselkedés megváltozása különösen szembetűnő a személyi kölcsönök területén, ahol a 3 millió forint feletti átlagos hitelösszeg és a gyors online igénylési folyamatok új standardokat teremtettek. Ez a fejlemény azonban egyben felelősségteljes hitelezési gyakorlatokat is megkövetel mind a hitelintézetektől, mind a hitelfelvevőktől.

Perspektívák és Jövőbeli Kihívások

A 2025 utáni időszakra vonatkozó előrejelzések optimizmusra adnak okot, azonban számolni kell a globális gazdasági bizonytalanságokkal és a digitalizáció kihívásaival is. A mesterséges intelligencia és az automatizált döntéshozatal térnyerése új lehetőségeket teremt a kockázatértékelésben és az ügyfélkiszolgálásban, ugyanakkor új típusú kockázatokat is magában hordoz.

A fenntarthatósági szempontok egyre nagyobb szerepet fognak játszani a hitelezésben, különösen a zöld finanszírozás és az energiahatékony beruházások támogatása terén. Ez új termékfejlesztési lehetőségeket teremt a bankok számára, miközben hozzájárul a magyar gazdaság környezeti célkitűzéseinek eléréséhez.

Záró Üzenet

A magyar hitelpiacon 2025-ben tapasztalt fejlemények alapján kijelenthető, hogy a szektor egészséges növekedési pályán halad, megfelelő egyensúlyt tartva az innováció, a versenyképesség és a stabilitás között. A fogyasztók számára ez kedvező lehetőségeket teremt különböző pénzügyi céljaik eléréséhez, azonban a felelős hitelfelvétel elvei és a pénzügyi tudatosság betartása továbbra is kulcsfontosságú marad.

A magyar hitelpiacon 2025-ben tapasztalt fejlemények alapján kijelenthető, hogy a szektor egészséges növekedési pályán halad, megfelelő egyensúlyt tartva az innováció, a versenyképesség és a stabilitás között.

A jövő hitelpiacának sikeressége nagyban függ majd attól, hogy mennyire képesek a szereplők alkalmazkodni a változó környezethez, miközben fenntartják a fogyasztóvédelem magas színvonalát és a pénzügyi rendszer stabilitását. A digitalizáció és az innováció további előremozdításával párhuzamosan elengedhetetlen lesz a szabályozási környezet folyamatos fejlesztése és a piaci szereplők közötti együttműködés erősítése.

Források

Források

- Magyar Nemzeti Bank (MNB) – Hitelezési felmérés, 2025. május (Trends in Lending)

- Magyar Nemzeti Bank (MNB) – Pénzügyi Stabilitási Jelentés, 2025. május 28.

- Magyar Nemzeti Bank (MNB) – Lakáshitel-statisztikák, 2025. május

- Magyar Nemzeti Bank (MNB) – Háztartási hitelállomány és kockázati mutatók, 2025. Q1

- Portfolio.hu – „Már 51 százalékot ér el a személyi kölcsönök aránya”, 2025. május 7.

- Bank360.hu – Személyi kölcsön kalkulátor és piaci összehasonlítás, frissítve 2025. július 10-én

- Money.hu – Autóhitel kalkulátor, 2025. június

- K&H Bank – Hitelkondíciós lista, 2025. június

- OTP Bank – Minősített Fogyasztóbarát Személyi Hitel terméktájékoztató, 2025. június

- OTP Bank – Munkáshitel program tájékoztató, 2025. Q1

- CIB Bank – Előrelépő Személyi Kölcsön kondíciós lista, 2025. június

- Raiffeisen Bank – Személyi Kölcsön kondíciós lista, 2025. június

- MBH Bank – Hajrá Extra Plus Személyi Kölcsön kondíciós lista, 2025. június

- Bankmonitor.hu – Gyorskölcsön piaci kitekintő, 2025. április

- Európai Bizottság – Országspecifikus ajánlás Magyarországról, 2025. évi makrogazdasági egyensúlyhiány-kiigazítási eljárás

- fizetesek.com – „Magyar hitelpiac 2025” című publikáció, 2025. július 10.