Otthon Start Hitel 2025: Regionális Elemzés

Tartalomjegyzék

- Otthon Start Hitel 2025: Részletes Elemzés, Feltételek és Piaci Hatások

- Az Otthon Start Hitel 2025 Program Helye a Magyar Otthonteremtési Politikában

- A Hitelkonstrukció Részletes Paraméterei és Feltételrendszere

- Az Igénylés Folyamata: Gyakorlati Útmutató

- -> A Lakáshitel Igénylésének Idővonala

- -> A Szükséges Dokumentumok Részletes Listája

- -> A Banki Hitelbírálat Kulisszatitkai: A JTM Szerepe

- Pénzügyi Elemzés: Az Otthon Start Hitel Valós Pénzügyi Előnye

- Komparatív Analízis: Otthon Start vs. Más Állami Támogatások

- Piaci Hatások, Kockázatok és Kritikák

- Szakértői Összegzés és Stratégiai Javaslatok

- Források

Otthon Start Hitel 2025: Részletes Elemzés, Feltételek és Piaci Hatások

A magyar kormány 2025. szeptember 1-jétől egy új, széles körben elérhető, kamattámogatott hitelkonstrukciót vezet be Otthon Start Hitel néven az első lakástulajdon megszerzésének elősegítésére. Ez a blogcikk részletesen elemzi a program feltételeit, pénzügyi előnyeit és várható piaci következményeit a jelenleg ismert információk alapján.

Az Otthon Start Hitel 2025 Program Helye a Magyar Otthonteremtési Politikában

A magyar kormány 2025. szeptember 1-jei hatállyal egy új, széles körben elérhető, kamattámogatott hitelkonstrukciót vezet be Otthon Start Hitel néven, amelynek célja az első lakástulajdon megszerzésének elősegítése. A program bejelentése jelentős figyelmet kapott, mivel alapvető szemléletváltást jelez a korábbi évek otthonteremtési politikájához képest. Míg az olyan konstrukciók, mint a Családi Otthonteremtési Kedvezmény (CSOK) vagy a CSOK Plusz, szorosan összekapcsolták a lakáshoz jutás támogatását demográfiai feltételekkel – jellemzően a házassággal és a gyermekvállalással –, az Otthon Start program egy jóval tágabb célcsoportot szólít meg.

A program stratégiai célkitűzése, hogy hatékony segítséget nyújtson mindazoknak, akik eddig kiszorultak a lakáspiacról, függetlenül családi állapotuktól vagy gyermekvállalási terveiktől. A célcsoportba tartozik minden olyan magyarországi lakcímmel rendelkező, legalább kétéves társadalombiztosítási (TB) jogviszonyt igazolni tudó személy, aki első lakóingatlanát szeretné megvásárolni vagy felépíteni. Ez a megközelítés elismeri azt a társadalmi valóságot, hogy a stabil lakhatás megteremtése sokak számára a családalapítás előfeltétele, nem pedig annak következménye.

A kormányzat várakozásai szerint a program nem csupán szociálpolitikai, hanem gazdaságélénkítő szerepet is betölt. A kedvezményes finanszírozás révén egy új, éves szinten tízezres nagyságrendű vevői kör jelenhet meg a piacon, ami jelentős lökést adhat az építőiparnak és a lakáspiaci tranzakciók számának.

Fontos kiemelni, hogy a jelen elemzés a 2025. júliusi állapotok szerint ismert, de a végleges kormányrendeletben még nem kodifikált információkon alapul. A program részleteit kormányzati bejelentések és sajtótájékoztatók formájában kommunikálták, a hivatalos jogszabályi szöveg közzététele még várat magára. Ennek a helyzetnek a bizonytalanságát jól példázza, hogy a program bejelentését követően a családi házakra vonatkozó vételárkorlátot 100 millió forintról 150 millió forintra emelték, jelezve, hogy a keretrendszer még finomhangolás alatt áll. A potenciális igénylőknek és a piaci szereplőknek ezért elengedhetetlenül fontos lesz a Magyar Közlönyben megjelenő végleges rendelet részletszabályainak alapos tanulmányozása.

A Hitelkonstrukció Részletes Paraméterei és Feltételrendszere

Az Otthon Start Hitel egy államilag támogatott, jelzálog alapú hitelkonstrukció, amelynek legfontosabb jellemzőit a kiszámíthatóság és a piaci átlagnál jóval kedvezőbb feltételek jelentik. Az alábbiakban részletesen bemutatjuk a program pénzügyi, személyi és ingatlanra vonatkozó előírásait.

Pénzügyi Kondíciók

A hitel pénzügyi paramétereit úgy alakították ki, hogy a lehető legnagyobb terhet vegyék le az első otthonukat megteremtő igénylők válláról.

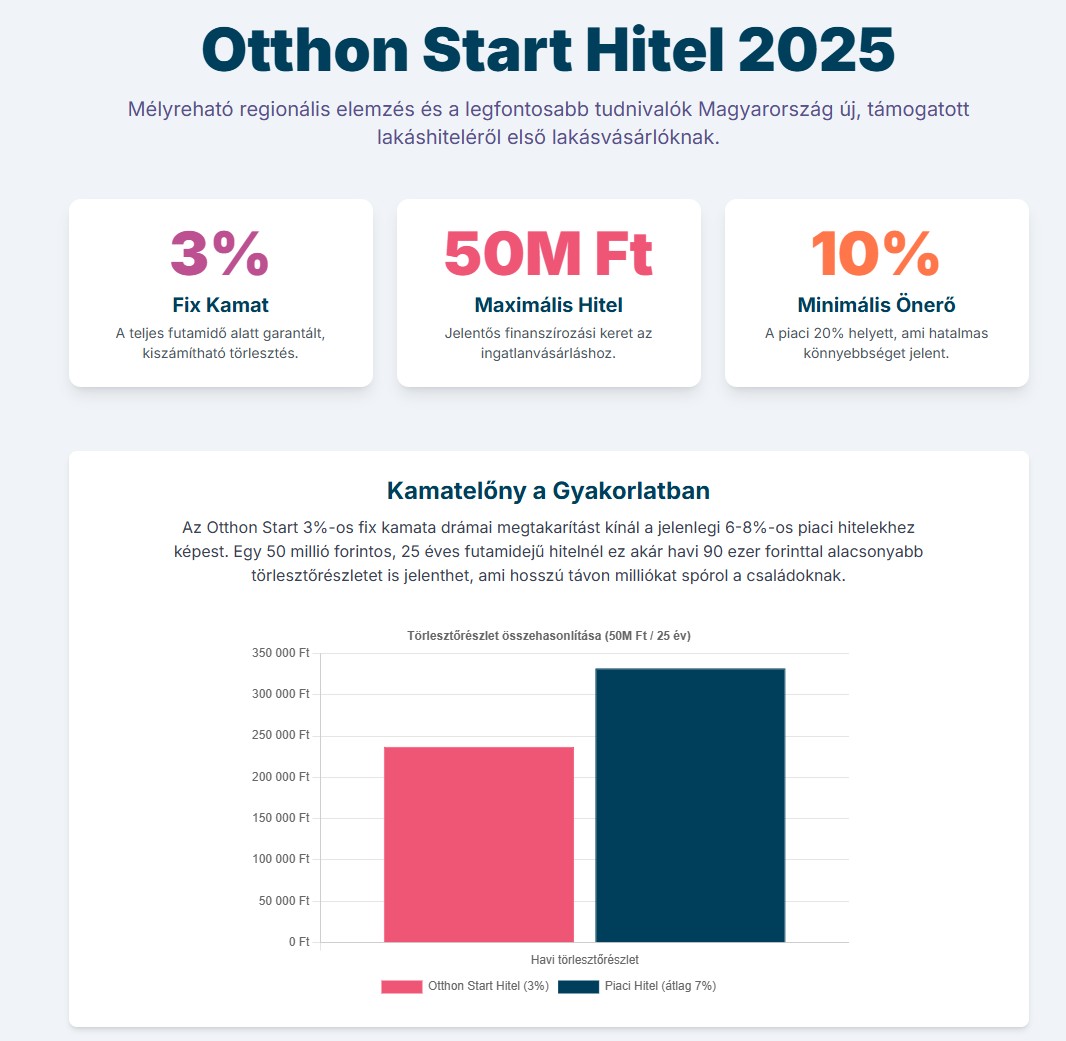

- Kamat: A konstrukció legvonzóbb eleme a teljes futamidő alatt – legfeljebb 25 évig – fix, garantáltan 3%-os kamat. Az állami kamattámogatásnak köszönhetően az igénylők mentesülnek a kamatkockázattól, ami a változó kamatozású piaci hitelekkel szemben jelentős biztonságot és kiszámíthatóságot nyújt.

- Hitelösszeg: Az igényelhető kölcsön maximális összege 50 millió forint.

- Futamidő: A hitel futamideje rugalmasan választható, de legfeljebb 25 év (300 hónap) lehet.

- Önerő: A program egyik legjelentősebb könnyítése, hogy az ingatlan vételárának mindössze 10%-át szükséges önerőként biztosítani. Ez eltér a banki gyakorlattól, ahol a hitelbiztosítéki érték maximum 80%-áig hiteleznek, ami de facto 20% önerőt követel meg. A kormány a Magyar Nemzeti Bankkal egyeztetve ezt a kedvezményes, 10%-os mértéket biztosítja, míg a piaci hiteleknél a 41 év alattiaknak már most is elérhető hasonló kedvezmény.

| Paraméter | Részletek |

|---|---|

| Indulás | 2025. szeptember 1. |

| Hitelösszeg | Maximum 50 millió Ft |

| Kamat | Fix 3% a teljes futamidőre |

| Futamidő | Maximum 25 év (300 hónap) |

| Önerő | Minimum 10% |

| Vételárplafon (Lakás) | Maximum 100 millió Ft |

| Vételárplafon (Ház) | Maximum 150 millió Ft |

| Négyzetméterár-plafon | Maximum 1,5 millió Ft/m² |

| TB Jogviszony | Minimum 2 év folyamatos, magyarországi |

| Tulajdoni Korlát | Nincs és nem volt 50%-ot meghaladó lakástulajdon |

| Családi Állapot | Nem feltétel a házasság |

| Gyermekvállalás | Nem feltétel |

| Életkori Korlát | Nincs (a banki hitelbírálati korlátokon felül) |

Személyi Jogosultsági Feltételek

A program széles körű elérhetősége ellenére az igénylőknek több alapvető feltételnek is meg kell felelniük.

- TB Jogviszony: Az igénylés alapfeltétele a legalább 2 éves, folyamatos magyarországi TB jogviszony. Ebbe beletartozik a munkaviszony, a vállalkozói jogviszony, valamint minden egyéb olyan tevékenység, amely alapján a kérelmező biztosítottnak minősül.

- KHR Státusz: A hitelfelvételből kizáró ok, ha az igénylő aktív, negatív státusszal szerepel a Központi Hitelinformációs Rendszerben (KHR, korábbi nevén BAR-lista).

- "Első Lakás" Definíciója: A programot kizárólag azok vehetik igénybe, akik első lakástulajdonukat szerzik meg. A jogosultság vizsgálatakor a hatóság azt ellenőrzi, hogy az igénylőnek a kérelem benyújtásakor, illetve korábban volt-e belterületi lakóingatlanban 50%-ot meghaladó tulajdoni hányada. Amennyiben igen, nem jogosult a hitelre.

- Általános Hitelképesség: Mivel a hitelt kereskedelmi bankok folyósítják, az igénylőnek meg kell felelnie az adott pénzintézet belső hitelbírálati szabályainak is. Ez magában foglalja a betöltött 18. életévet, a cselekvőképességet, a magyarországi lakcímet és a hitel törlesztéséhez elegendő, igazolható rendszeres jövevedelem meglétét.

Az Ingatlanra Vonatkozó Korlátozások

A program célja a reális árú otthonok megvásárlásának támogatása, ezért az ingatlanokra vonatkozóan ár- és méretkorlátokat vezettek be.

- Vételár- és Négyzetméterár-plafon: A program kettős korlátot alkalmaz. A megvásárolni vagy építeni kívánt ingatlan vételára/bekerülési költsége nem haladhatja meg lakás (többlakásos épületben) esetén a 100 millió forintot, míg önálló lakóház (családi ház) esetén a 150 millió forintot. Emellett az ingatlan fajlagos ára sem lépheti át az 1,5 millió forint/m²-es határt.

- Ingatlan Típusa és Jogi Státusza: A hitel felhasználható új és használt lakás vagy ház vásárlására, valamint építésre is. Alapvető elvárás, hogy az ingatlan a tulajdoni lapon lakóingatlanként (lakás, lakóház) legyen nyilvántartva, és önállóan forgalomképes legyen.

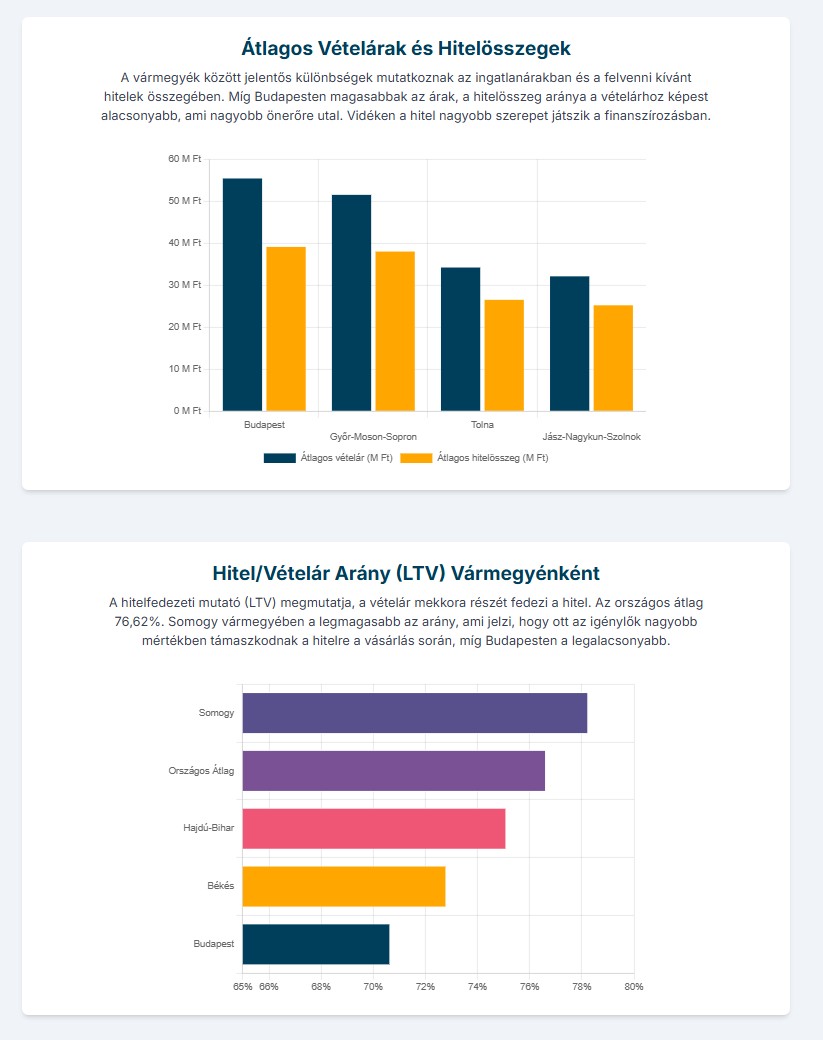

Ez a kettős plafonrendszer egyfajta "aranykalitkát" hoz létre a piacon, amely szegmentálja a finanszírozható ingatlanok körét. A két korlát együttes hatása azt jelenti, hogy a vételár és a méret között szoros összefüggésnek kell lennie. Például egy 150 millió forintos családi háznak legalább 100 m² alapterületűnek kell lennie, hogy megfeleljen a 1,5 millió Ft/m²-es korlátnak. Fordítva, egy 80 m²-es ház vételára legfeljebb 120 millió forint lehet (80 m² × 1,5 millió Ft/m²).

Az Igénylés Folyamata: Gyakorlati Útmutató

Az Otthon Start Hitel igénylése egy többlépcsős folyamat, amely gondos előkészületet és a banki eljárásrend ismeretét igényli.

A Lakáshitel Igénylésének Idővonala

- Felkészülés és dokumentumgyűjtés (kb. 1-2 hét): Ide tartozik a személyes okmányok érvényességének ellenőrzése, a jövedelemigazolások beszerzése és a kétéves TB jogviszony hivatalos igazoltatása.

- Bankválasztás és hiteligénylés benyújtása: Érdemes előzetes hitelbírálatot kérni több pénzintézettől, mivel a bírálati gyakorlatban és a kapcsolódó díjakban lehetnek különbségek.

- Hitelbírálat (kb. 4-6 hét): A bank elvégzi az adósminősítést és az ingatlan értékbecslését.

- Szerződéskötés (kb. 1 hét): A pozitív döntést követően a szerződés aláírása közjegyző előtt történik.

- Folyósítás (néhány nap): A folyósítási feltételek (pl. önerő kifizetése, jelzálogjog bejegyzése, vagyonbiztosítás) teljesítése után a bank utalja a hitelösszeget.

A Szükséges Dokumentumok Részletes Listája

- Személyes okmányok: Érvényes személyi igazolvány, lakcímkártya, adóazonosító kártya.

- Jövedelmet igazoló dokumentumok:

- Alkalmazottaknak: Munkáltatói igazolás, utolsó 3-6 havi bankszámlakivonat.

- Vállalkozóknak: Előző évi NAV jövedelemigazolás, köztartozás-mentességről szóló igazolás.

- Speciális igazolások: Hivatalos igazolás a legalább 2 éves, folyamatos TB jogviszonyról az illetékes kormányhivataltól vagy egészségbiztosítási pénztártól.

- Ingatlannal kapcsolatos dokumentumok: Adásvételi szerződés, tulajdoni lap, alaprajz.

A Banki Hitelbírálat Kulisszatitkai: A JTM Szerepe

A banki hitelbírálat során kulcsfontosságú a Jövedelemarányos Törlesztési Mutató (JTM), amely a túlzott eladósodástól védi a hitelfelvevőket. A JTM-szabály kimondja, hogy az igénylő(k) összes hiteltörlesztésének havi összege nem haladhatja meg az igazolt havi nettó jövedelem egy bizonyos százalékát. Az Otthon Start Hitel esetében, amely hosszú távra fixált kamatozású, ez a korlát:

- 600 000 forint alatti havi nettó jövedelem esetén 50%.

- 600 000 forint feletti havi nettó jövedelem esetén 60%.

A maximális, 50 millió forintos, 25 éves futamidejű Otthon Start hitel havi törlesztőrészlete körülbelül 237 000 forint. A JTM-szabály alapján ennek a hitelösszegnek a felvételéhez (más meglévő hitel nélkül) legalább nettó 474 000 forint (237.000 / 0,5) havi jövedelem szükséges. Ez a "jövedelmi szűrő" jelentősen befolyásolja a program elérhetőségét, és elsősorban a stabil, átlag feletti jövedelemmel rendelkező egyedülállókat, illetve párokat célozza.

| Hitelösszeg | Havi Törlesztőrészlet (kb.) | Szükséges Nettó Jövedelem (600e Ft alatt) | Szükséges Nettó Jövedelem (600e Ft felett) |

|---|---|---|---|

| 10 000 000 Ft | 47 400 Ft | 94 800 Ft | 79 000 Ft |

| 20 000 000 Ft | 94 800 Ft | 189 600 Ft | 158 000 Ft |

| 30 000 000 Ft | 142 200 Ft | 284 400 Ft | 237 000 Ft |

| 40 000 000 Ft | 189 700 Ft | 379 400 Ft | 316 200 Ft |

| 50 000 000 Ft | 237 100 Ft | 474 200 Ft | 395 200 Ft |

(Forrás: Hozzávetőleges számítások a 3%-os kamat és 25 éves futamidő alapján)

Pénzügyi Elemzés: Az Otthon Start Hitel Valós Pénzügyi Előnye

Az Otthon Start Hitel legfőbb vonzereje a 3%-os fix kamat, ami a 2025-ös piaci környezetben, ahol a fix kamatozású hitelek kamata 6,5% és 8% között mozog, hatalmas előnyt jelent. Ez 3,5-5,5 százalékpontos kamatelőnyt biztosít.

Esettanulmány: Megtakarítás Számszerűsítése

Az alábbi táblázat egy 50 millió forintos, 25 éves futamidejű hitel példáján keresztül mutatja be a különbséget.

| Konstrukció | Havi Törlesztő (kb.) | Teljes Visszafizetendő (kb.) | Megtakarítás a teljes futamidőn |

|---|---|---|---|

| Otthon Start (3%) | 237 100 Ft | 71 130 000 Ft | \multirow{2}{*}{~ 47 000 000 Ft} |

| Piaci Hitel (~7,6%) | 393 500 Ft | 118 050 000 Ft |

A számokból látszik, hogy egy maximális hitelösszeg esetén a teljes megtakarítás megközelíti magát a felvett hitelösszeget. Ezen túl a kamatperiódusok miatti kockázattól való mentesség és a hosszú távú pénzügyi kiszámíthatóság felbecsülhetetlen értéket képvisel.

Komparatív Analízis: Otthon Start vs. Más Állami Támogatások

Az Otthon Start program a meglévő, családpolitikai célú támogatásokkal is kombinálható, ami új stratégiai lehetőségeket nyit meg.

Otthon Start vs. CSOK Plusz

A két program legfőbb különbsége, hogy a CSOK Plusz házassághoz, gyermekvállaláshoz és a feleség 41 év alatti életkorához kötött. Az Otthon Start ezzel szemben jóval szélesebb körben elérhető. A CSOK Plusz további előnye a gyermekszámtól függő tőketartozás-elengedés és az illetékmentesség, cserébe az első közös otthon vételárplafonja alacsonyabb, 80 millió forint.

Kombinációs Stratégiák

A különböző támogatási formák nem zárják ki egymást, így a feltételeknek megfelelő igénylők kombinálhatják azokat.

- Otthon Start + CSOK Plusz: Együttes igénylés lehetséges, de a szigorúbb, 80 millió forintos vételárkorlát érvényesül. Egy 80 milliós ingatlanhoz 10% önerő mellett 72 millió forint támogatott hitel vehető fel, amely megosztható a két konstrukció között (pl. 50 millió Otthon Start és 22 millió CSOK Plusz).

- Otthon Start + Babaváró Hitel: A maximum 11 millió forintos, kamatmentes Babaváró hitel kiválóan alkalmas az önerő kiegészítésére vagy teljes fedezésére.

A támogatások halmozása komplex adminisztrációt és pénzügyi tervezést igényel, ezért szakértő bevonása javasolt.

| Jellemző | Otthon Start Hitel | CSOK Plusz Hitel |

|---|---|---|

| Célcsoport | Első lakástulajdont szerzők | Gyermeket vállaló házaspárok |

| Gyermekvállalás | Nem feltétel | Minimum 1 gyermek vállalása kötelező |

| Támogatási Forma | Kamattámogatott hitel | Kamattámogatott hitel + tartozáselengedés |

| Max. Hitelösszeg | 50 millió Ft | 50 millió Ft |

| Kamat | Fix 3% | Fix 3% |

| Vételárkorlát | 100 M Ft (lakás) / 150 M Ft (ház) | 80 M Ft (első lakás) / 150 M Ft (bővítés) |

| Kombinálhatóság | Igen | Igen |

Piaci Hatások, Kockázatok és Kritikák

Az Otthon Start Hitel bevezetése várhatóan mélyreható hatást gyakorol a magyar ingatlanpiacra, ami keresletélénküléssel és áremelkedéssel járhat.

Várható Hatások az Ingatlanpiacra

- Keresletélénkülés: A program egy jelentős, eddig a piacról kiszorult vásárlói réteget aktivizálhat.

- Áremelkedési Potenciál: Szakértők egyetértenek abban, hogy a program árfelhajtó hatású lesz. A korábbi támogatások tapasztalatai alapján a program által érintett ingatlanszegmensben akár 15-20%-os áremelkedés is bekövetkezhet.

- A "Beárazódás" Jelensége: Az állami támogatások gyakori mellékhatása, hogy az eladók emelik az áraikat, így a támogatás egy része nem a vevőnél, hanem az eladónál csapódik le.

A Programmal Kapcsolatos Kockázatok és Kritikák

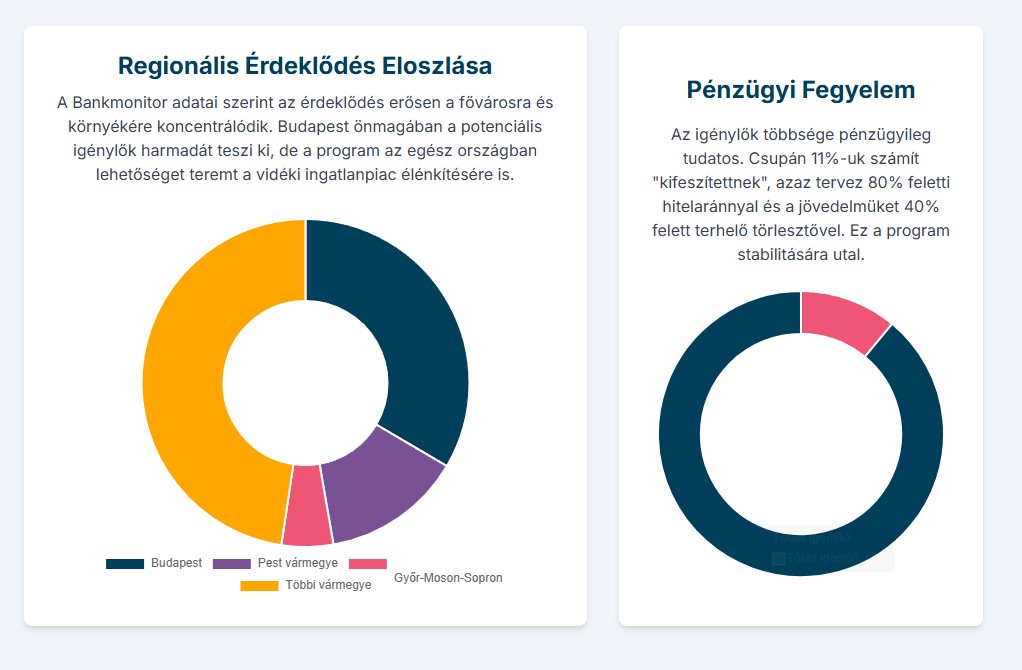

- Túlzott eladósodás kockázata: A kedvező feltételek, különösen az alacsony önerő, a nem kellően stabil pénzügyi helyzetű háztartásokat is hitelfelvételre ösztönözhetik.

- Szociális Szelektivitás: A JTM-szabályozás miatt a program a gyakorlatban a hitelképes, legalább átlagos jövedelmű rétegeket hozza helyzetbe, míg az alacsonyabb jövedelműek helyzetét az áremelkedés tovább nehezítheti.

- Befektetői Célú Felhasználás: Kérdéses, milyen szigorú bentlakási kötelezettséget írnak majd elő, ami nélkül fennáll a kockázata, hogy a támogatást befektetési célra használják fel.

Szakértői Összegzés és Stratégiai Javaslatok

Az Otthon Start Hitel 2025 program egy mérföldkő a magyar otthonteremtési politikában, amely jelentős előnyök mellett komoly piaci hatásokkal és egyéni kockázatokkal is jár.

Javaslatok a Potenciális Igénylőknek

- Az Időzítés Kulcsfontosságú: A várható áremelkedés miatt érdemes a program 2025. szeptemberi indulását követően a lehető leghamarabb lépni. Egy adásvételi szerződés megkötésével a vételár fixálható.

- Tudatos Felkészülés: Már most érdemes beszerezni a szükséges dokumentumokat, különösen a 2 éves TB jogviszonyról szóló igazolást, és előzetes hitelbírálatot kérni.

- Körültekintő Pénzügyi Tervezés: A magasabb önerő csökkenti a hosszú távú kockázatokat. Fontos számolni a járulékos költségekkel is (vagyonátruházási illeték, ügyvédi díj stb.), amelyek a vételár 5-8%-át is elérhetik.

Kitekintés a jövőre

Az Otthon Start Hitel hosszú távú sikere attól függ, hogy a kormányzat képes lesz-e a kereslet élénkítése mellett a kínálati oldalt is bővíteni. A programot időkorlát és keretösszeg nélkül hirdették meg, ami hosszú távú elköteleződésre utal, de a jövőbeli gazdasági helyzet ezt felülírhatja.

Források

Források

- Kormányzati bejelentések és sajtótájékoztatók (Kormányinfó) Ezek a legfőbb elsődleges források, mivel a végleges kormányrendelet még nem jelent meg, így a program részletei ezeken keresztül ismertek.

- Magyar Nemzeti Bank (MNB) rendeletei Különösen a Jövedelemarányos Törlesztési Mutatóra (JTM) vonatkozó szabályozás, amely alapvetően meghatározza a hitelképességet és a felvehető hitelösszeg maximumát.

- Független pénzügyi és ingatlanpiaci elemzések: Olyan szakértői vélemények és piaci adatok (pl. Bankmonitor, KSH), amelyek a piaci hatásokat, a várható áremelkedést és a regionális különbségeket elemzik.

- Hatályos otthonteremtési jogszabályok: A már meglévő támogatások (pl. CSOK Plusz, Falusi CSOK) szabályai, amelyekkel az Otthon Start hitelt összehasonlítják és kombinálják.

- Banki belső szabályzatok és gyakorlatok: A kereskedelmi bankok saját hitelbírálati eljárásai, amelyek az állami feltételeken túlmenően szűrik az igénylőket.